日本の財政は本当に破綻するのか? ~国家破綻のパラドックス~

コロナ対策費用も重なって日本の借金が膨れ上がっています。現在、日本の国債発行残高は約1,000兆円、それに借入金などを加えると総額は1,200兆円に上ります。

借金は次の世代に引き継がれるため、政治に関心を持つ若者も増えてきました。そこで、今回は国家破綻の可能性について考えてみます。

借金1,200兆円の行方

日本の稼ぎを示すGDP(国内総生産)は約550兆円です。それに対して借金が1,200兆円あるので、家計に置き換えると年収550万円の人が1,200万円の借金を抱える計算です。この割合は先進国の中でも際立って高い水準です。ただ注意すべきポイントもいくつかあります。

借金をしているのは国で、お金の貸し手は国民です。

普段の生活で意識することはありませんが、私たちの預金通帳は銀行から見れば借用証書(借金)にあたります。つまり、普通預金に10万円あれば、それは私たちが銀行にお金を貸していることを意味します。

その銀行は国債を大量に保有しています。私たちのお金は金融機関を経由して国債の購入代金に充てられているのです。以上のことからも「国の借金」は「国民の借金」ではなくて、「国民の資産」であることが分かります。

また、日本の国債の特徴に外国人の保有比率が少ないことが上げられます。日本国債のほとんどは、日本国内で消化されており、銀行預金や保険商品を好む日本人の国民性が大いに関係しています。

国家予算のポイント

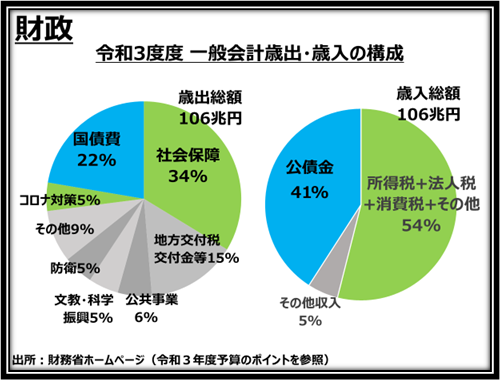

毎年の赤字が積み上がった結果、国債の残高が1,200兆円(政府短期証券含む)にまで膨れ上がります。その現状を令和3年度の一般会計から検証してみましょう。

左の円グラフが国の支出です。家計に当てはめれば、ブルーの国債費(22%)が住宅ローンの返済にあたります。一方、家計の収入にあたる右の円グラフでは税収だけでは足りない生活費の不足分を公債金(41%)という新たな借金で補っていることが分かります。

借金返済が支出の22%で新たな借金が収入の41%、つまり差引きの19%(※)だけ借金が膨れ上がっているのは容易に分かります。そしてこの積み重ねが1,200兆円に繋がる訳です。

※差引きの19%が基礎的財政収支(プライマリ―バランス)の赤字と呼ばれる部分です。

借金の推移を確認

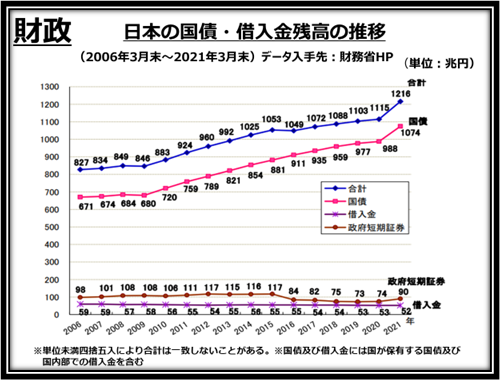

2021年3月末時点で借金は1,216兆円ですが、直前1年間で101兆円も増加しています。これはコロナ対策で3回にわたって補正予算を組んで国債等を増発したからです。このグラフに、先程の令和3年度分の新たな借金(22%)が加算されます。

財務次官の嘆き

今年10月、現職の財務次官の寄稿が文藝春秋に掲載され大きな話題となります。それは「このままでは国家は破綻する」と題して、膨れ上がる財政赤字に警告を鳴らすものでした。発売と同時に反論したのは、総裁選で岸田首相に敗れた高市早苗政調会長です。

財政出動で生活困窮者を救うことや防衛費の倍増(GDP費で1%→2%)を持論とする高市早苗政調会長の主張は明快です。「現時点では基礎的財政収支に拘(こだわ)らなくても、国家は破綻しない」とする主張です。要するに「今は、借金を増やしても大丈夫ですよ!」とのメッセージです。

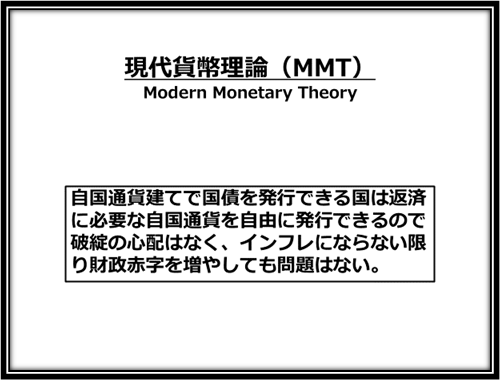

最近話題のMMT理論(現代貨幣理論)

借金増大(財政出動)に寛容な経済理論にMMT理論(現代貨幣理論)があります。国債を大量に発行しても破綻しない日本や米国を教材にして、米国の経済学者が唱えています。

これは「自国通貨建で政府が財源を確保できる国はインフレに直面しない限り、財政赤字がいくら膨らんでも心配要らない」という理論です。

1,200兆円の借金がある日本においても、国民の預貯金が潤沢に銀行や保険会社にプールされており、外国人に頼らなくても国内で国債を消化できます。「財政赤字など気にしなくて大丈夫ですよ」という考え方です。

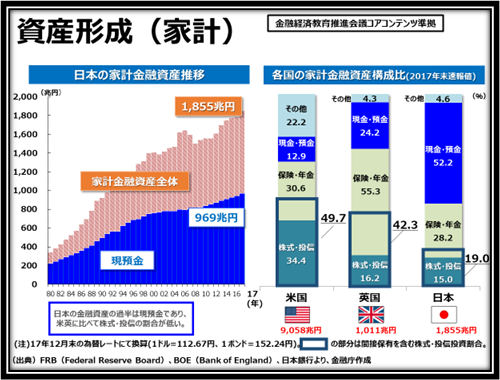

各国の家計金融資産を検証します

財政を考える上で、家計の金融資産も確認しておきましょう。

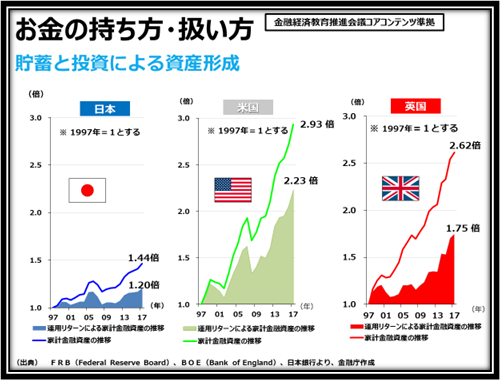

上のグラフでは、日本・米国・英国の家計金融資産とその運用リターンを比較しています。1997年以降の20年間を見ると日本の金融資産や運用リターンは、米国の半分程度でしかないことが分かります。その原因は、次頁の資産構成比率で確認できます。

2017年時点の日本の家計金融資産は1,855兆円もあります。そして、その半分程度(969兆円)が現預金のままです。つまり、株式や投信といったリスクのある金融商品の割合が米国や英国よりも少ない事が家計金融資産や運用リターンが増えない要因です。

※2021年6月末時点の家計金融資産は1,992兆円あり、その内1,072兆円(53.8%)が現預金です。(日本銀行調査統計局2021/09/17公表)

銀行預金のパラドックス

しかし、考え方を変えれば違った一面も見えてきます。積極運用を避けて銀行の普通預金などに多額の個人資産がプールされていれば、金融機関(銀行や生損保)はそのお金を使って国の借金である国債を大量に購入することができます。

※銀行の本来の業務は、預金を企業などに貸出して利ざやを稼ぐことですが、金利低下で貸出しに回る比率は全国平均では50%台にまで下がっています。(これを預貸率といいます)

もし、投資教育が急速に広まって国民の多くが銀行や生損保から資金を引き揚げて積極的に投資を始めれば、国債の買い手がいなくなり(国債暴落)、インフレが加速する可能性もあります。

資産形成のスライドでは、英国の現金預金の比率は24.2%でした。日本の現預金の比率(52.2%)が英国並みに下がれば、思わぬインフレや金利高に見舞われるかも知れません。財政破綻のXデーは、日本人の投資に対する考え方が重要なポイントになりそうです。

マーケットは常に正しい

マーケットは人が考える先を読み、いち早く反応します。「人がいくら考えても、所詮はなるようにしかならない」との考え方です。それでも多くの専門家がインフレ率や金利の動向に注意を払い、“財政破綻のXデー”をマーケットの変調から嗅ぎ分けようとしています。

最後に

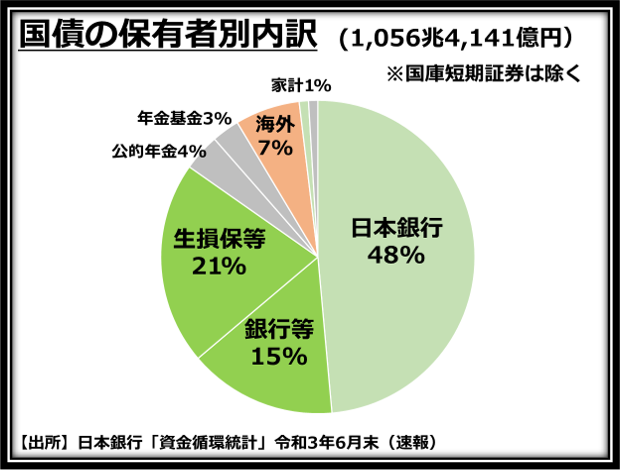

今回は、財務次官による財政破綻の警告やMMT理論にも触れました。実際1,000兆円ある国債残高の半分程度は日本銀行が保有しており、外国人の保有比率は1割程度しかありません。さしあたって財政破綻の心配は無さそうです。

しかしグローバル化した世界では、多額の資金が瞬時に国境を跨ぎます。現実に取引所における日本株の売買比率の60%超を外国人投資家が占めています。財政赤字も決して見過ごせる問題では無さそうです。

【株式・投資信託等の各商品にはサービス及び商品ごとに所定の手数料や諸経費等の負担が発生する場合があります。また、商品ごとに価格の変動等による損失が生じるおそれがあります。ご投資に当たっては、上場有価証券等書面、当該商品等の契約締結前交付書面又はお客様向け資料等をよくお読みください。なお、当ブログは資産運用の啓蒙を目的としており金融商品の勧誘は行っておりません。】

SHARE

シェアする

[addtoany] シェアする