年金運用にみる“投資の極意” ~人生を豊かにするお金の知識~

将来、受け取る年金は、我々の重大な関心事です。今回は、その年金の運用方法についての解説です。

先ずは、日本の年金制度をおさらい

日本の公的年金制度(厚生年金&国民年金)は、自分が支払った年金保険料を貯めこんで、一定の年齢になれば受け取るような積立方式ではありません。現役世代が支払う年金保険料を、現在の高齢者が受け取る賦課(ふか)方式を採用しています。

つまり、自分自身が将来受け取る年金は、その時代の子供たちが納める年金保険料で、まかなわれる訳です。

少子高齢化でも大丈夫?

我が国の年間出生数は、1947-49年の第一次ベビーブームの270万人、1971-74年の第二次ベビーブームの209万人を経て、2021年は約83万人にまで減少しています。

単純に考えて、子供の数が少なければ、高齢者に十分な年金額を支払うことはできません。そのため、若い世代の将来への不安は消えません。

国が、個人に資産運用を勧める理由。

2022年春より、株式や債券、投信などの金融商品を高校の家庭科の授業でも学ぶことになりました。これは、早くから資産運用の重要性を認識して、年金だけに頼らない将来設計を、国が国民に求めている証拠です。

投資における自己責任のルールを徹底した上で、資産運用へのハードルを下げようとしています。

年金積立金の存在

現役世代が、高齢者を支えることで年金制度は成り立っていますが、今までに国民が収めた年金保険料のうち、実際には年金の支払いに回らなかった資金が年金積立金として貯えられています。その金額は、実に200兆円(2021年末時点)に達します。

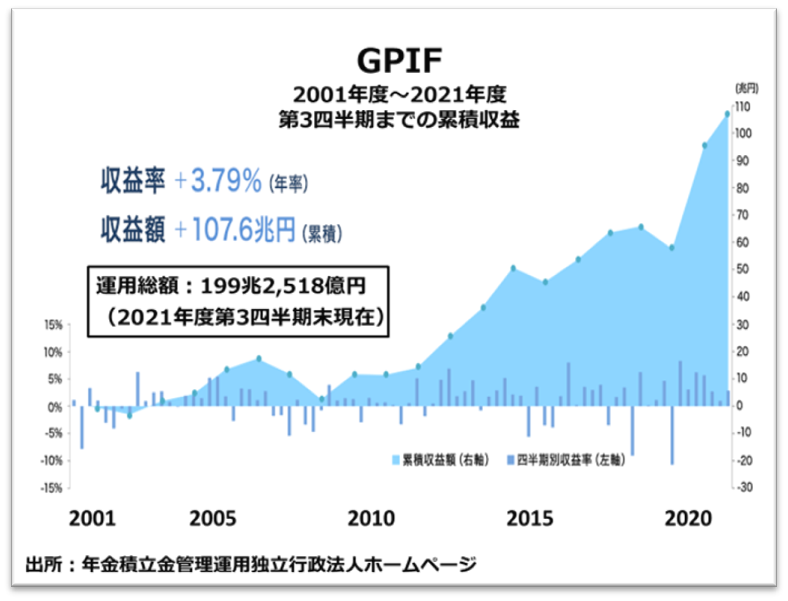

年金積立金の儲けが、107兆円もあるの?

200兆円にまで膨れ上がった年金積立金ですが、その半分以上は利益によるものです。次のグラフは年金積立金の収益の累積を表したものです。

2021年末の運用総額199兆2,518億円のうち、+107兆6,319億円が積み上がった利益です。この年金運用を担っているのが、GPIF(ジー・ピー・アイ・エフ)と呼ばれる公的機関です。この運用成果を見る限り、GPIFに資産運用のノウハウが凝縮されていることが分かります。

積立金を運用するのはGPIF(年金積立金管理運用独立行政法人)

GPIFは、年金積立金を国内や海外の株式や債券に分散投資して、運用益を積み上げてきました。その成果は、先程のグラフの通りです。この運用収益や元本は、将来の年金給付を補うための蓄えになります。現在も年金財源全体のうち、1割程度が年金積立金から拠出されています。

キーワードは「長期運用」と「分散投資」

先ほどのグラフでは、2008-2009年にかけて累積収益が、0に近づく場面があります。この時期がリーマンショックです。他にも、2015-16年(チャイナショック・上海株急落)、2019-20年(コロナショック)には運用成績が大きく悪化しています。しかしながら、重要なのは運用を長期にわたって継続する仕組みです。年率+3.79%の収益率と+107.6兆円の累積収益額は長期運用の成果にほかなりません。もう一つのキーワードである、分散投資についてもみていきましょう。

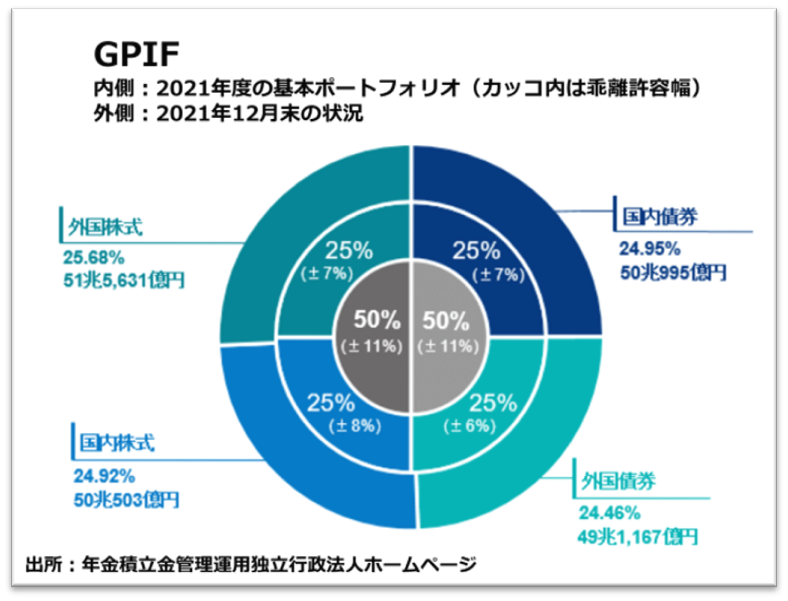

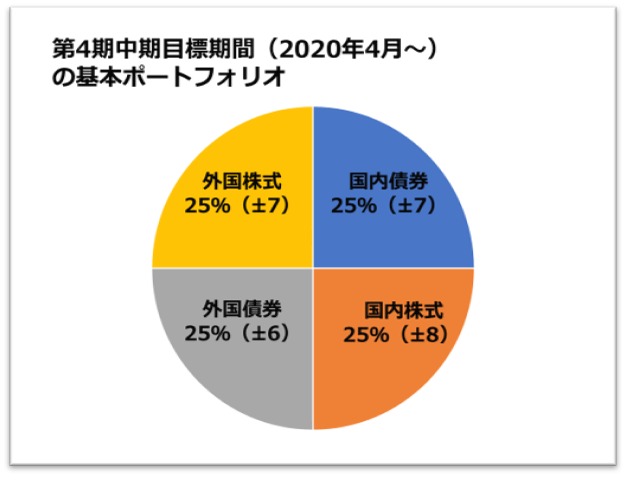

分散投資は基本ポートフォリオで確認できる

GPIFは、第4期中期目標期間(2020-2024年)の中で、必要な利回りを確保しつつ、最もリスクの小さいポートフォリオとして、以下の基本ポートフォリオ(円グラフ内側の比率)を採用しました。

国内債券・外国債券・国内株式・外国株式を25%ずつ保有して、それぞれに一定の乖離率を示しています。GPIFでは、この範囲の中に収まるような運用が求められます。2021年12月末時点では、基本ポートフォリオに極めて近い状況にあることがわかります。しかし、この基本ポートフォリオも定期的に見直されてきました。過去の基本ポートフォリオの推移も確認しておきましょう。

基本ポートフォリオの移り変わり

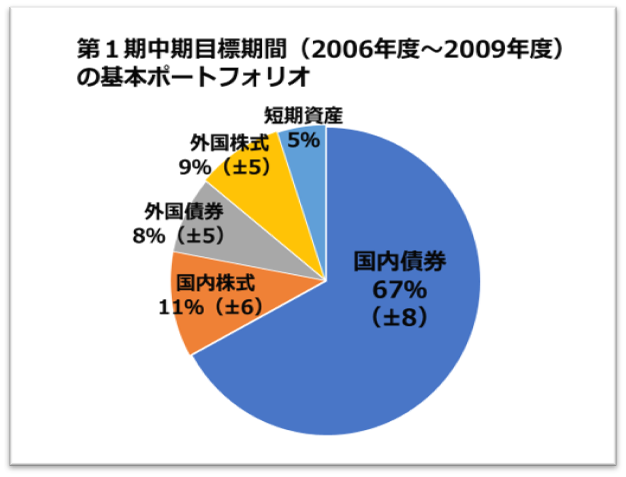

第1期中期目標期間(2006年度~2009年度)の基本ポートフォリオは、国内債券67%(±8%) 、国内株式11%(±6%)、外国債券8%(±5%)、外国株式9%(±5%)、短期資産5%の資産配分でした。かなり、リスクを抑えたポートフォリオです。

第2期中期目標期間(2010年度~2014年度)の基本ポートフォリオは、当初3年間は第1期を継続しますが、その後2回ポートフォリオの見直しを行います。

① 2010年4月~2013年6月は、第1期の基本ポートフォリオを継続します。

② 2013年6月~2014年10月は、国内債券60%(±8%)、国内株式12%(±6%)、外国債券11%(±5)、外国株式12%(±5%)、短期資産5%に変更し、外国資産(株式と債券)のウエート配分を高めています。

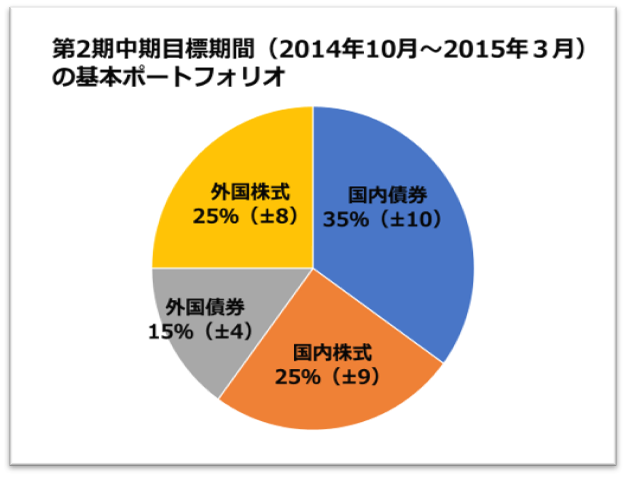

③ 2014年10月~2015年3月は、国内債券35%(±10%)、国内株式25%(±9%)、 外国債券15%(±4%)、外国株式25%(±8%)に変更します。国内債券のウエートを大幅に引下げて、リスクを取るポートフォリオに変更しました。

第3期中期目標期間(2015年度~2019年度)は、第2期中期目標を継続します。

第4期中期目標期間(2020年度~)は、各資産を25%ずつ均等配分しますが、乖離の幅は資産毎に異なります。現在は、この基本ポートフォリオに従って運用中です。

此処までの推移を見ると、国内の金利低下を受けて国内債券の利回りが低下し、それを補充するように外国債券や国内外の株式の比率を高めています。将来の年金額を補足するため、2014年10月国内債券の比率を大幅に引き下げたあたりが、潮目になっています。

GPIFのホームページには「基本ポートフォリオについては、マクロ経済や市場等の動向を注視しつつ、策定時に想定した運用環境から乖離がないか、適時適切に検証を行い、必要に応じて見直しの検討を行う」との記載があります。

たとえ分散投資といえども、世界経済の見通しや年金財政の状況を踏まえて、適宜見直しの必要があることがわかります。

私たちにできること

転職・結婚・住宅購入など、人生の節目(ライフイベント)では思わぬ出費が発生します。その事を視野に入れて、資産運用を行う必要があります。税制面によるメリットが大きいNISAやiDeCoを使って、早くから長期投資をスタートすれば、将来の安心にも繋がります。たとえ、自分でポートフォリオを組んでも、株式などは値下がりにより、売却できないリスクもあります。自身のライフイベントに適したポートフォリオを作るように心掛けてください。

まとめ

将来の年金財源に不安があるものの、現在の年金積立金の運用状況は、おおむね堅調に推移しています。しかし、日本の少子高齢化は、当分続きます。投資(金融商品)についての知識が、学習の場にも持ち込まれた以上、たとえ実効に移せなくても、多くの国民が資産運用の重要性を認識すべき時期にきています。

公的年金だけに頼らず、資産運用による果実を享受したいのなら、GPIFが実証している「長期運用」と「分散投資」に、そのヒントがあるでしょう。

詳細はGPIFの公式ホームページを参考にして下さい コチラ→ 年金積立金管理運用独立行政法人 (gpif.go.jp)

「金融商品」に関する過去のブログもご覧ください コチラ→ 貯蓄商品と投資商品(資産運用の基本) ・株式投資Q&A(素朴な疑問に答えます)・ 投資信託の要点解説(その仕組みと魅力)・「つみたてNISA」&「iDeCo」制度改正もアップデート

【株式・投資信託等の各商品にはサービス及び商品ごとに所定の手数料や諸経費等の負担が発生する場合があります。また、商品ごとに価格の変動等による損失が生じるおそれがあります。ご投資に当たっては、上場有価証券等書面、当該商品等の契約締結前交付書面又はお客様向け資料等をよくお読みください。なお、当ブログは資産運用の啓蒙を目的としており金融商品の勧誘は行っておりません】

SHARE

シェアする

[addtoany] シェアする