簡単ライフプランニングのすすめ ~人生設計と資産運用~

「長生きしたら、一体どのくらいのお金が必要になるの・・・?」と心配される方が増えています。そこで、今回はライフプランニング(ライフイベント&キャッシュフロー)の考え方について解説したいと思います。

「長生きしたら、一体どのくらいのお金が必要になるの・・・?」と心配される方が増えています。そこで、今回はライフプランニング(ライフイベント&キャッシュフロー)の考え方について解説したいと思います。ライフスタイルが多様化して一様ではありませんが、一般的に“人生の3大イベント”と言えば、「住宅購入、子どもの教育資金、老後の生活費」をいいます。そのために計画的にお金を貯めて、それに備える必要があります。長期投資に適した「つみたてNISA(少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」が、若者を中心に人気化しているのも、その為です。

【参考サイト】☛「つみたてNISA」&「iDeCo(イデコ)」制度改正もアップデート

令和元年「老後2,000万円問題」が大きな話題をさらいました。これは金融庁の金融審議会「市場ワーキング・グループ」による試算で、夫65歳以上、妻60歳以上の無職の夫婦世帯では、毎月の生活費で約5.5万円の不足が発生するため、その後30年以上長生きすることを考えると、65歳時点では約2,000万円(毎月5万5千円×12カ月×30年=1,980万円)の貯蓄が必要になるとの試算でした。

「じゃあ、65歳時点で2,000万円の貯金ができない私は、生きていけないよ〜」となった訳です。これを機に、自身の将来設計を数字で把握できる「ライフイベント表」や「キャッシュフロー表」に注目が集まります。

「ライフイベント表」は、家族の年齢に合わせて節目で迎えるイベントなどを時系列に書き込んでいく表です。何年先にどのようなイベントが発生するのかを予想します。子供が2人いれば、教育費の重なる期間なども確認できます。名前、年齢、続柄、各自のイベントを長期にわたって書き込んでいきます。独立して事業を立ち上げる計画など、ご自身の将来の夢も書き込めます。

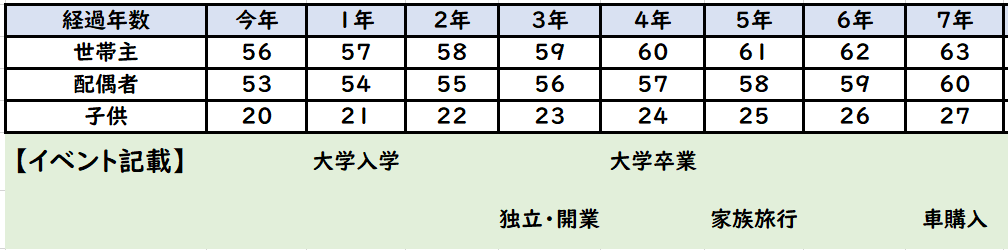

~ライフイベント表の作成~

現在56歳の世帯主(モデルA)は、3年後の59歳で独立開業を考えています。その翌年、子供は大学を卒業予定です。

≪ライフイベント表≫モデルAさん56~63歳

「キャッシュフロー表」は、作成したライフイベント表に紐づけて、年間の収入と費用を書き込んでいく資金繰り表です。年間の収入の項目(給料、賞与、公的年金や個人年金、銀行満期など)と支出の項目(生活費、住宅ローン、通信費、保険料、積立、娯楽費など)を作成して、予想金額を時系列に書き込んでいきます。

※一般的には、税金や社会保障費は差し引いた手取り金額(可処分所得)で作成します。

ここで大事なポイントは、「年間の収入₋年間の支出=年間の収支」をイメージすることです。年間の収支の増減が、預貯金の増減に直結するからです。

ちなみに「老後2,000万円問題」では、毎月5万5千円の赤字予想だったので年間66万円の赤字分が、2,000万円の貯金から毎年減っていくイメージです。

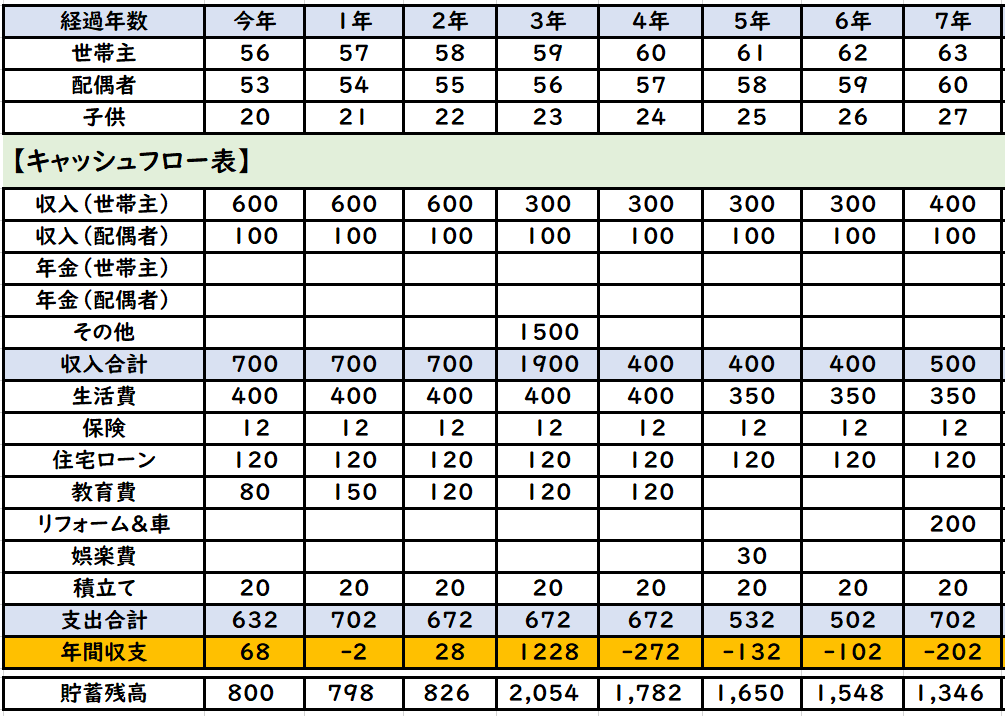

~キャッシュフロー表の作成~

先程のモデルAさんは、59歳で独立する時に退職金が1,500万円入っていますが、開業直後の数年間は収支が赤字になっていることが、次の表から読み取れます。また、教育費や娯楽費の金額を記入することで、収支が明確になっていきます。

≪キャッシュフロー表≫モデルAさん56歳~63歳

「ライフプランニング」とは、作成したライフイベント表とキャッシュフロー表をたたき台にして、夢を現実化するための(生涯設計)計画のことです。私たちの将来設計は日を追うごとに修正を迫られます。将来の夢を実現するためにも、定期的な見直しで目標に近づけていく必要があります。生涯に渡った年数を用いるのが一般的です。(モデルケースでは80歳までに設定していますが・・・)

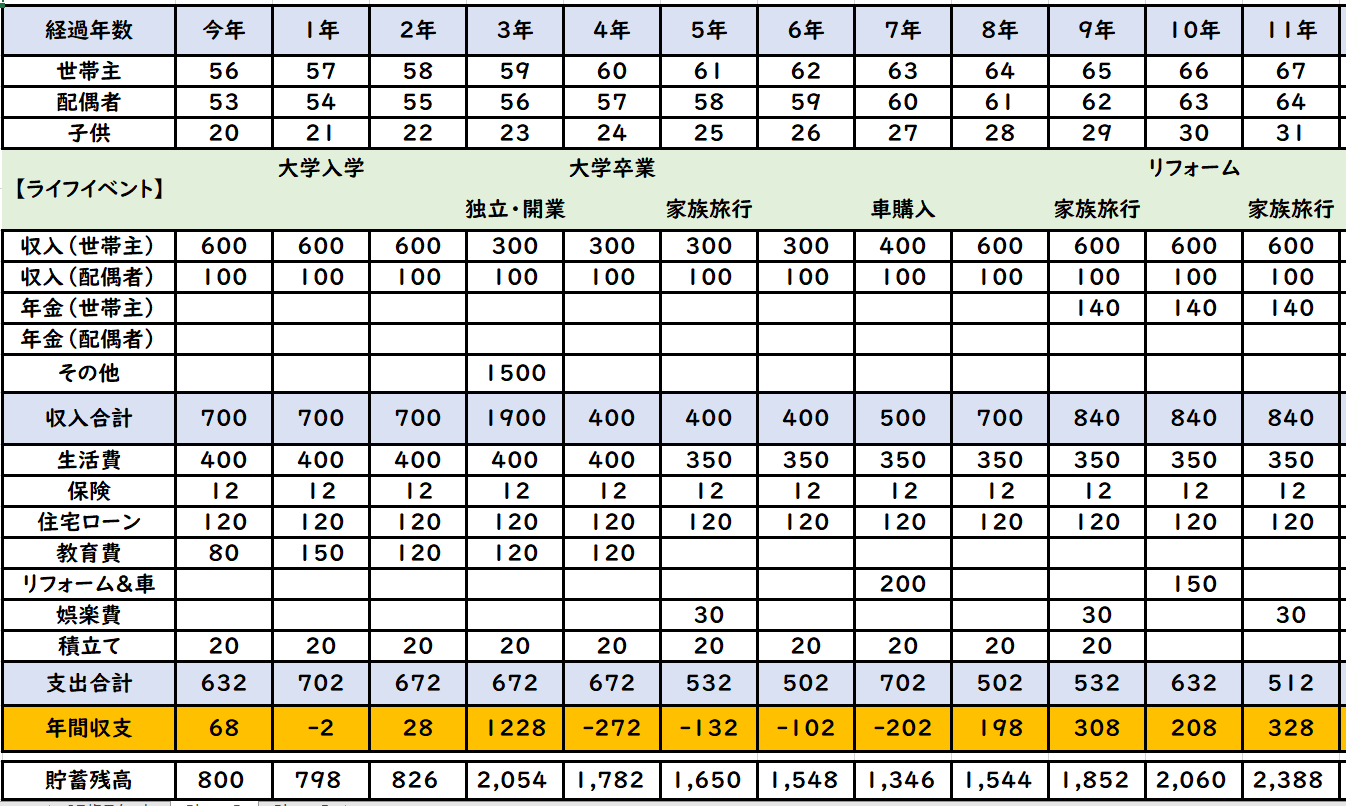

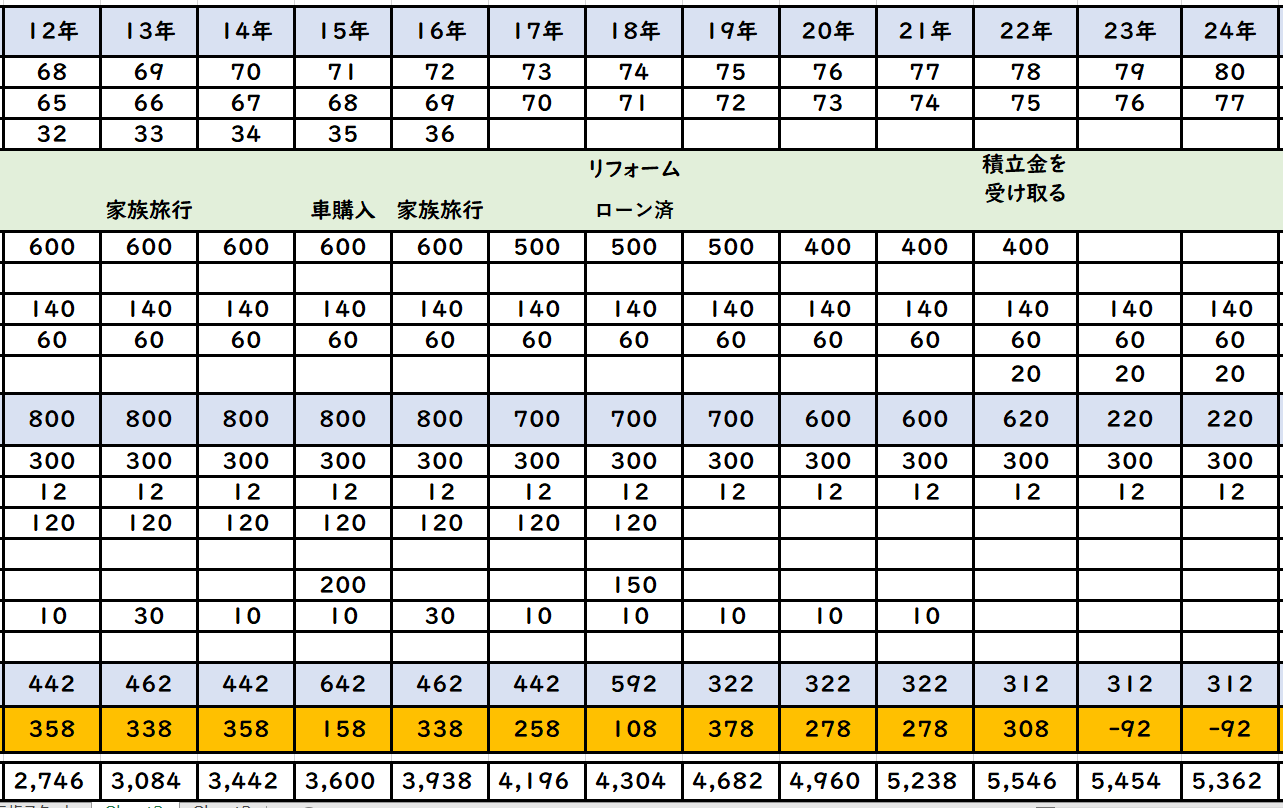

次の「ライフイベント&キャッシュフロー表」は、モデルAさんの56歳~80歳の期間です。59歳の独立当初は赤字でしたが、65歳で年金の受取りが始まると黒字化が定着します。家族旅行やリフォーム、車の買い換えも難なくこなし、74歳で住宅ローンも完済できそうです。78歳では貯蓄残高が最高の5,500万円に達しています。ただし、すべて現時点の仮説に基づいて作成しており、独立したAさんが病気や怪我で仕事ができなくなれば、収支は赤字に転落します。万が一に備えて、プランの修正も視野に入れておくべきです。

≪ライフイベント&キャッシュフロー表≫モデルAさん56~80歳

人生設計と資産運用

リスクは伴いますが、貯蓄残高を上手く利用できれば年間収支の改善も計れます。例えば、長期に渡り分散投資を徹底した年金積立金(国民年金&厚生年金)の運用手法が参考になります。日本の年金制度は、現役世代が、高齢者を支えることで成り立っていますが、今までに国民が収めた年金保険料のうち、実際には年金の支払いに回らなかった資金が年金積立金として運用されています。その金額は、実に200兆円(2021年末時点)に達します。そして、その年金積立金の半分以上は、利益の蓄積(運用益)によるものです。年平均3%台の運用実績です。

年金積立金の運用手法を参考にして、“貯蓄残高”を上手く利用できれば、個々のライププランニングも、より現実味を帯びてくる筈です。

【参考サイト】☛ 年金の運用にみる"投資の極意"

最後に

専門家に頼めば、「ライフイベント&キャッシュフロー表」も、インフレ率や金利まで考慮して、より詳しいものを作成してもらえます。ただし、文中にも記載しましたが、個々のライフイベントは日を追うごとに変化するので、ご自身で一度作成してみることをお勧めします。エクセルの知識があれば、簡単なオリジナル表は作成できると思います。モデルAさんのケースでも、独立後の収支の予想は、そもそも難しい筈です。あくまで予想と割り切って、一度作成してみては如何でしょう?その上で、疑問点を専門家にぶつけてみれば、将来の生活がイメージできるかも知れません。

※当サイトでも無料で作成します。その場合は、「お問い合わせフォーム」をご利用ください。オンライン(ZOOM面談)にて、詳細をヒアリングしながら作成していく運びです。

SHARE

シェアする

[addtoany] シェアする