投資信託の要点解説(その仕組みと魅力)

「投資信託」とは

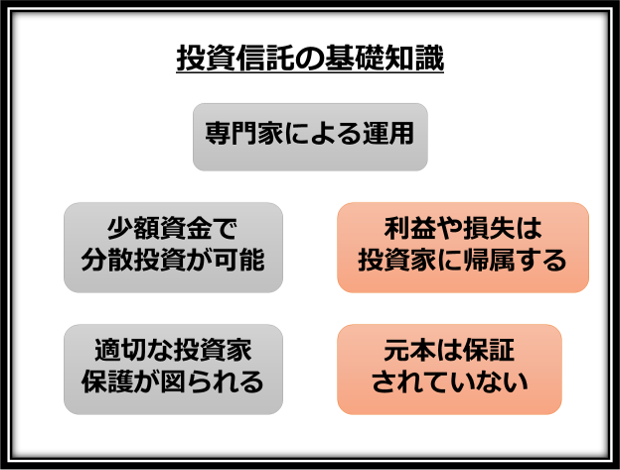

「投資信託」とは、投資家から集めた資金を一つにまとめて、専門家が株式や債券などで運用し、その成果を投資家に還元する金融商品です。運用が上手くいけば、期待以上の利益を手にすることもありますが、逆に大きく投資元本を減らしてしまう可能性もあります。 投資対象も株式や債券だけにとどまらず金融派生商品や不動産など多岐に渡るため、購入を検討している投資信託の投資対象を十分に確認しておく必要があります。

投資信託の魅力

「少額投資が可能」「専門家が運用」「分散投資でリスクを軽減」などが投資信託の大きな魅力です。また運用会社や信託会社など複数の金融機関が業務に携わっていることで資産の安全性を高め、投資家保護も徹底されています。

上場している株式は100株単位で売買されるため、複数の銘柄に投資しようとすれば、まとまった資金が必要となります。その点、既に複数の銘柄を組み入れた投資信託を購入すれば、少ない資金でより多くの銘柄に分散投資できます。

専門家に運用を任せることで、日々の値段をチェックする面倒からも解放されます。投資の基本である「長期投資&分散投資」を可能にしてくれることから、投資初心者には適しています。

投資信託のリスク

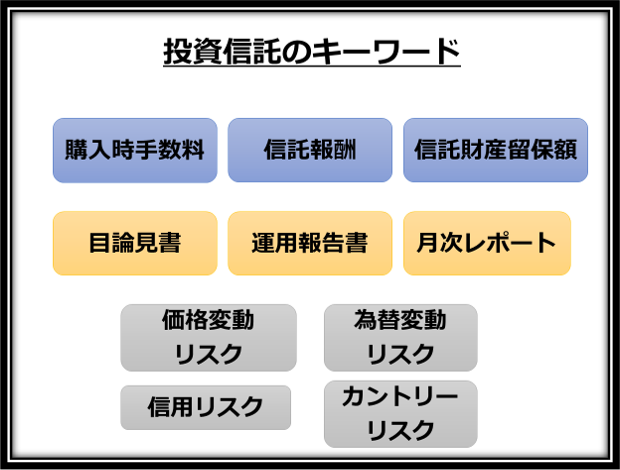

投資信託は価格の変動する有価証券を投資対象にしているため、元本が保証されていません。投資家が注意すべきリスクは、基準価額が変動するリスク、投資対象の信用リスク、外国証券であればカントリーリスクや為替変動リスクなど多岐に及びます。

投資信託の選び方

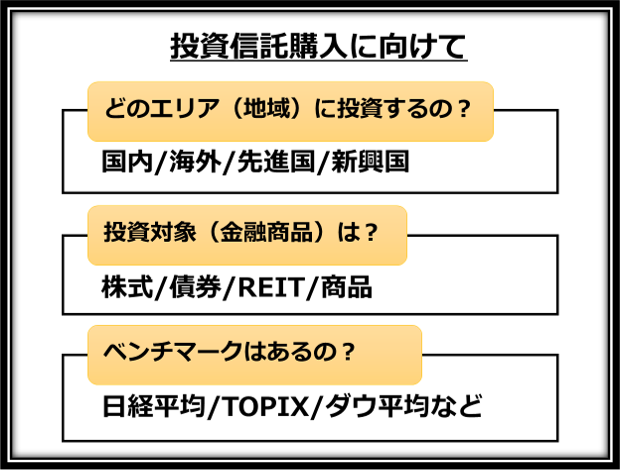

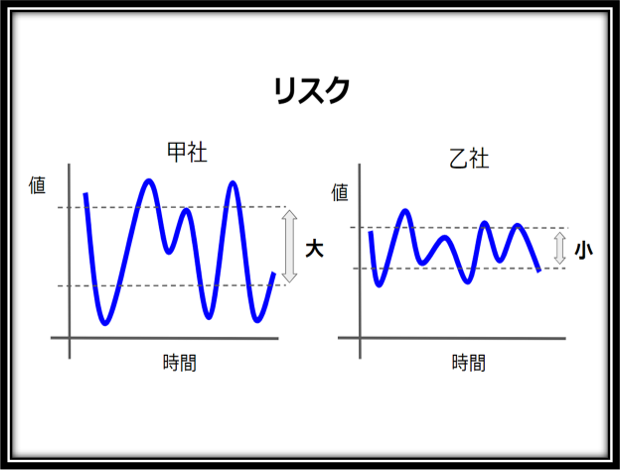

金融商品ごとのリスク(※)とリターンの関係を理解することがポイントです。その上で購入する投資信託を選びます。投資対象が国内債券なのか、国内株式なのか、外国債券なのか、外国株式なのか、また外国でも先進国や新興国によってそのリスク(※)は異なります。そのため、様々な金融商品に分散投資しているバランス型ファンドを購入することも選択肢です。一般的にリスクとは変動率のことを指します。

甲社と乙社の株価の変動を比べた場合、甲社の方が価格変動の幅が大きいことが分かります。一般的には乙社に比べて甲社の方がリスクが高いと考えます。投資信託のリスクも同様の考え方に基づきます。

証券会社のホームページでは、人気の投資信託や購入ランキングなど投資先ごと(国別など)に検索できる機能も充実しています。ぜひ、参考にして下さい。

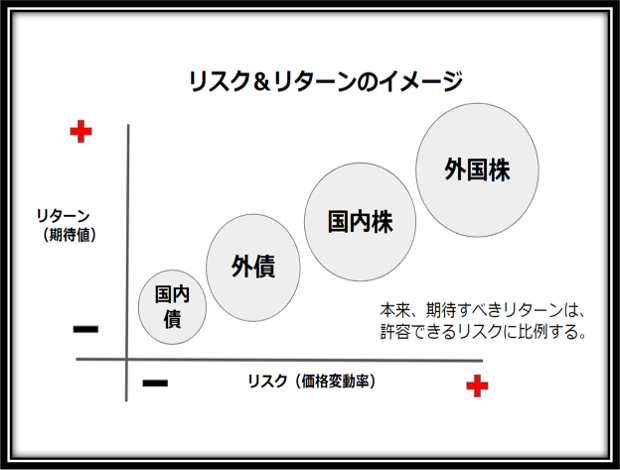

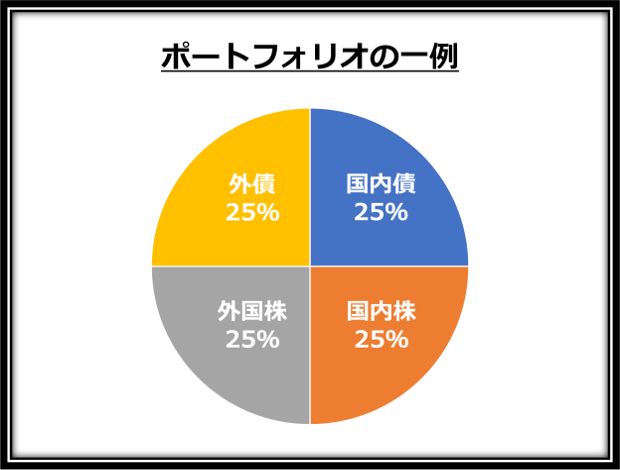

一般的には上記スライドのように、リスクが高い商品ほどリターンが大きい傾向にあります。そのため、複数の商品を保有することでリスクを減らしてリターンを狙う戦略が一般的です。年金積立金(2021年度GPIF基本ポートフォリオ)も下記のようにポートフォリオ(銘柄の組み合わせ)を組んでいます。

投資信託の仕組み

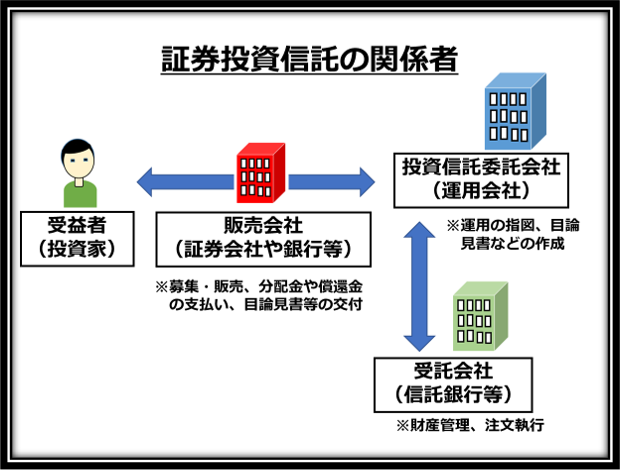

国内の投資信託は、おおむね委託者指図型投資信託の形態を取っており、委託者(投資信託委託会社)、受託者(信託銀行等)、販売会社(証券会社、銀行等)、受益者(投資家)の四者が関係してきます。

そして最も重要な投資信託の運用成績は、おおむね委託者(投資信託委託会社)の手腕にかかっています。(指数に連動することを目的に作られた投資信託もあるため、必ず投資信託委託会社の手腕によるとは言い切れません)

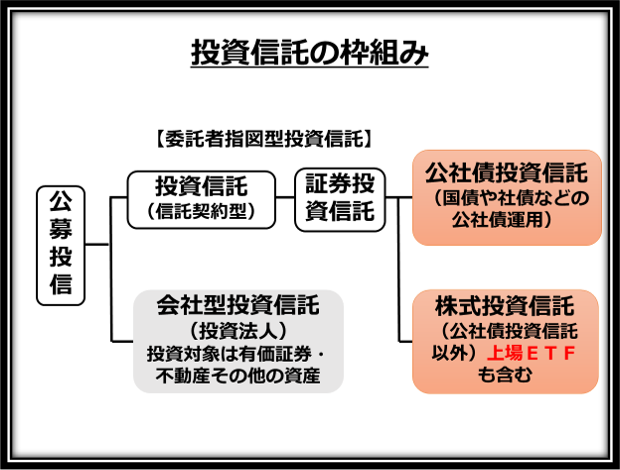

投資対象による区分

証券投資信託は投資対象により、公社債投資信託と株式投資信託に大別されます。

~公社債投資信託~

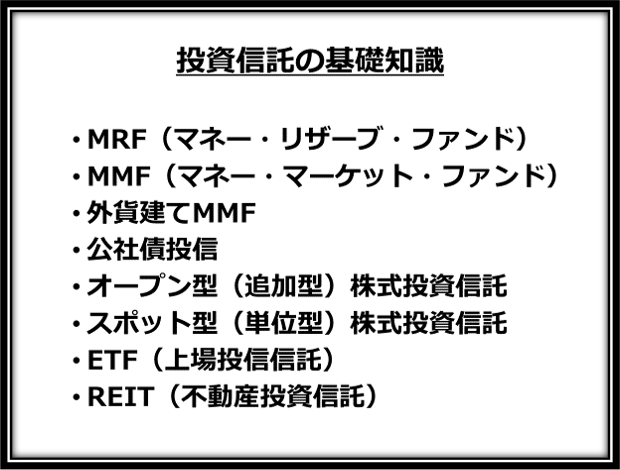

国債・地方債・社債など比較的リスクの低い有価証券(※)を組入れの対象にする投資信託です。MRF(マネー・リザーブ・ファンド)やMMF(マネー・マーケット・ファンド)がその代表です。MRFは換金性も高く当日の解約(キャッシング)も可能です。低金利の影響で国内のMMFは現在設定されていません。またMRFを取り扱っていない証券会社もあります。

(※)ここでは金融商品取引法に列挙される財産的価値のある証券を指す。

~株式投資信託~

主に株式を中心に運用される投資信託のことです。厳密には公社債投資信託以外で、約款において株式を投資対象にしている投資信託をいいます。海外の有価証券を投資対象にしたものも含まれます。

~その他の投資信託~

不動産等を主な投資対象にする「REIT(不動産投資信託)」や外国の法令に基づいて設定された「外国投資信託」なども国内で取り扱われています。また取引所に上場して株式と同様に日々売買されている(上場)投資信託もあります。

投資信託の代表的な運用手法について解説します。

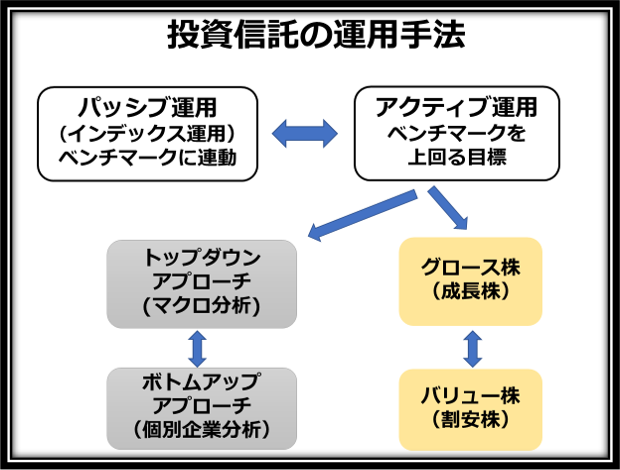

「パッシブ運用」と「アクティブ運用」

日経平均やTOPIXといった指数に連動することを目的に設定された投資信託を「パッシブ運用(インデックス運用)」と呼びます。そして、投資対象となる指数のことをベンチマークと呼びます。信託報酬などの運用期間中に係るコストは、総じて低い傾向にあります。

一方、投資信託の運用者が調査・分析した上でベンチマークを上回る成果を上げるために設定された投資信託を「アクティブ運用」と呼びます。人気のテーマなど、その時々の時流に沿った投資信託が定期的に設定されています。買付手数料や信託財産留保額などのコストは、総じて高い傾向にあります。

「トップダウン・アプローチ」と「ボトムアップ・アプローチ」

マクロ分析に基づいて広い視野から業種や投資先、投資国などを選別し、ポートフォリオを構築する手法が「トップダウン・アプローチ」です。川上から川下に向けて銘柄を選んでいくイメージです。

一方の「ボトムアップ・アプローチ」は個別企業の業績や財務内容に着目し、その積み上げからポートフォリオを構築していく手法です。結果、マクロ分析と比較すればミクロ分析のイメージです。

「グロース株運用」と「バリュー株運用」

アクティブ運用の着眼点には、企業の成長性に注目して投資対象を選別する「グロース株運用」や割安に放置された銘柄を見つけ出す「バリュー株運用」といった投資スタイルもあります。

一般的な投資信託は、法令で定められた目論見書や運用報告書とは別に月次レポート(月次報告書)を作成しています。その中には、運用資産の総額や基準価額の推移、組入れ上位銘柄や運用方針も記載されています。個人投資家が銘柄選定に使える重要なツールの一つです。

投資信託の購入や保有に係る主なコスト

「販売手数料(購入時手数料)」とは、購入時に販売会社に支払う費用です。買付手数料は販売会社によって異なり、証券会社によっては無料(ノーロード)にしているケースもあります。

「信託報酬」とは、保有期間中の運用管理費用(ランニングコスト)のことです。所定の率を日割りで計算して、投資信託の保有期間中、毎日差し引かれます。

「信託財産留保額」とは、売却時に徴収される費用です。投資家間の公平性を図るため、運用期間中に売却した投資家には一定のコストを負担させる仕組みです。信託財産留保額を徴収しない投資信託もあります。

「解約手数料」とは、売却時に差し引かれる手数料です。国内投資信託では解約手数料を徴収するケースは稀ですが、外国投資信託には販売手数料が無料で売却時に解約手数料を徴収するものもあります。

【株式・投資信託等の各商品にはサービス及び商品ごとに所定の手数料や諸経費等の負担が発生する場合があります。また、商品ごとに価格の変動等による損失が生じるおそれがあります。ご投資に当たっては、上場有価証券等書面、当該商品等の契約締結前交付書面又はお客様向け資料等をよくお読みください。なお、当ブログは資産運用の啓蒙を目的としており金融商品の勧誘は行っておりません】

SHARE

シェアする

[addtoany] シェアする