公的年金の決まり方~老後資金を見据えて~

インフレが加速すると将来への不安も膨らみます。定年退職後、年金だけで生活することを考えると、物価高によって思い描いていた悠々自適な生活が難しくなるかもしれません。多くの国民にとって、公的年金はセカンドライフを支える主たる収入源です。今回は、この公的年金の受給額がどのように決まるのかを確認してみましょう。

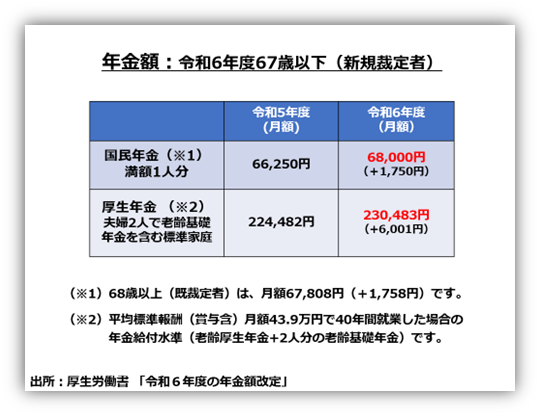

令和6年度の国民年金(老齢基礎)の受給額は、前年度比+2.7%です。

具体的には、公的年金の保険料を20歳から60歳までの40年間払っている場合、令和6年4月から受け取る年金額(国民年金)は満額で月68,000円(前年比+1,780円、67歳以下)となります。68歳以上の方は、満額で月67,808円(前年比+1,758円)です。

会社勤めの期間があれば、その期間の報酬に応じて、さらに老齢厚生年金が上乗せされます。

夫婦2人の標準世帯の場合、夫の平均標準報酬(賞与含む)の月額が43.9万円で40年間就業した場合、令和6年4月より月額230,483円(前年比で+6,001円)の支給額が見込まれます。この金額は、「夫の厚生年金+二人分の国民年金」から算出されています。(厚生労働省の公表資料)

年金額は、物価や賃金の変動に応じて毎年変動します。

令和5年と令和6年は物価も賃金も上昇しているため、2年連続で年金受給額が上昇しています。一方、令和4年は物価も賃金も下落していたために、受け取る年金額は減少していました。

物価変動率と賃金変動率は、採用している期間が異なるので注意が必要です。年金で用いる物価変動率は、前年の消費者物価指数の変動率を使用していますが、賃金の変動率は、過去3年間を平均した名目賃金の変動率を使っています。

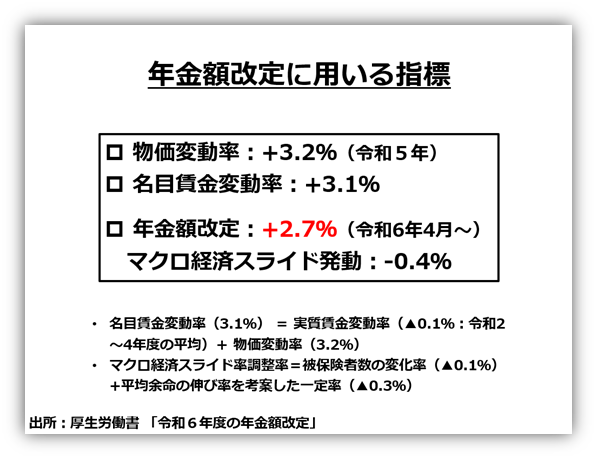

令和6年の年金額改定に用いた物価変動率は、令和5年の+3.2%であり、賃金変動率は、令和2~4年の平均である+3.1%です。

消費者物価指数は、ブログ「物価と金利の関係」を参考にしてください。

物価と金利の関係 | 大阪・中央区で資産運用のご相談はIFA(独立系ファイナンシャルアドバイザー)・北田 雅人 (ifa-kitada.xyz)

たとえ、年金受給額が増えても、物価や賃金の上昇率には追いつかない。

令和6年の国民年金の上昇率は+2.7%ですが、先程の物価変動率+3.2%や賃金変動率+3.1%には及びません。なぜなら、公的年金制度には長期的な持続性を保つためのしくみが備わっているからです。

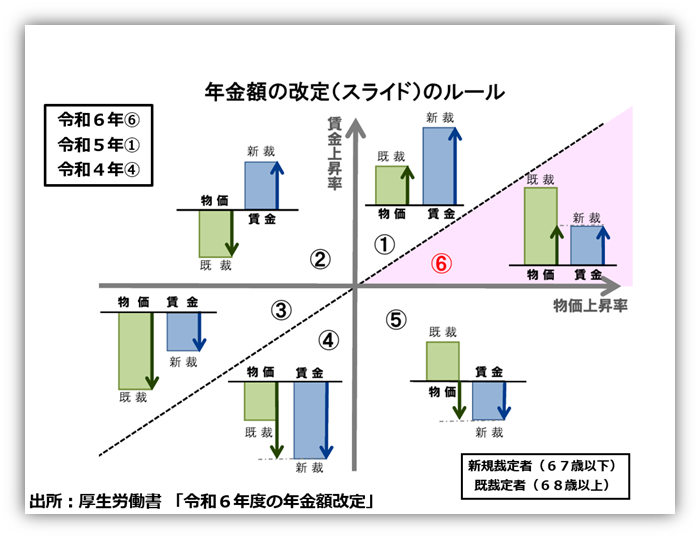

具体的には、年金受給者は新規裁定者(67歳以下)と既裁定者(68歳以上)に分けられ、物価変動率と賃金変動率の組み合わせで受給額が決まります。年金改定に伴い、受給額の決まり方はますます複雑になっています。

年金額の改定ルールとは?

年金額の改定は、次のルールに従って決まります。

【基本ルール】

新規裁定者(67歳以下)は賃金の変動率に合わせて改定されます。

既裁定者(68歳以上)は物価の変動率に合わせて改定されます。

【例外ルール】

物価も賃金も上昇し、賃金よりも物価の上昇率の方が大きい場合、既裁定者も賃金変動率により年金額が改定されます。(⑥が該当:令和6年度)

物価が上昇し、賃金が下落した場合、既裁定者も賃金変動率により年金額が改定されます。(⑤が該当)

物価も賃金も下落し、物価よりも賃金の下落率の方が大きい場合、既裁定者も物価変動率により年金額が改定されます。(④が該当:令和4年度)

加えてマクロ経済スライド調整も発動されることがあります。

マクロ経済スライド調整とは、公的年金の被保険者が減る一方で、年金受給者が増えることを考慮して、年金額を調整(減額)する仕組みです。

物価や賃金が上昇した場合にマクロ経済スライドが発動され、年金受給額が調整(減額)されます。ただし、物価や賃金がマイナスの場合や上昇率が少ない場合は、発動が見送られたり、一部に留める運用も行われています。

また、マクロ経済スライドにはキャリーオーバー制度があり、年金が上昇せずに調整できなかった分を翌年以降に繰り越して、物価と賃金が上昇した際に、一括して調整する仕組みも備わっています。(2022年度が該当しました)

令和6年度の年金額の決定方法を確認してみましょう。物価は+3.2%、賃金は+3.1%上昇しているため、新裁定者も既裁定者も賃金上昇率の3.1%が適用されます。その後、マクロ経済スライド調整額の0.4%を引くと、今年度の年金額は+2.7%になります。

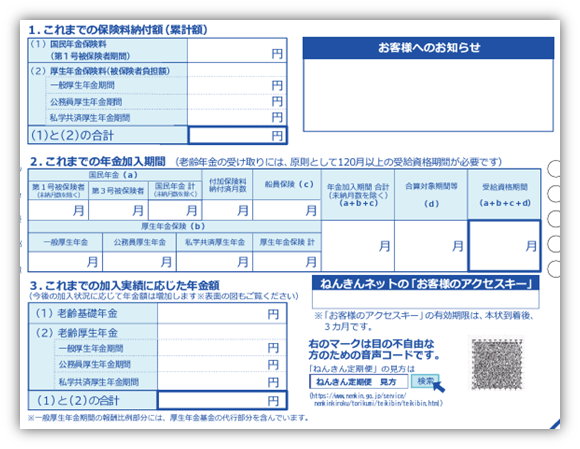

「ねんきん定期便」で、自分の年金受給額を確認します。

将来受け取る年金額は、物価や賃金の変動によって変わりますが、ほぼ正確な金額は日本年金機構から送られてくる「ねんきん定期便」で確認することができます。

「ねんきん定期便」には、毎年誕生月に送られる「ハガキタイプ」と、35歳、45歳、59歳の時に送られる「封書タイプ」の2種類があります。

50歳未満の方に届く「ハガキタイプ」では、支払いが終了した年金保険料を元に将来受け取る年金額が算出されているので、その金額は少なく感じるかも知れません。一方、50歳以上の方に送られる「ハガキタイプ」は、60歳までの支払いを前提として作成されているため、実際に受給できる年金額に近い数字が記載されています。

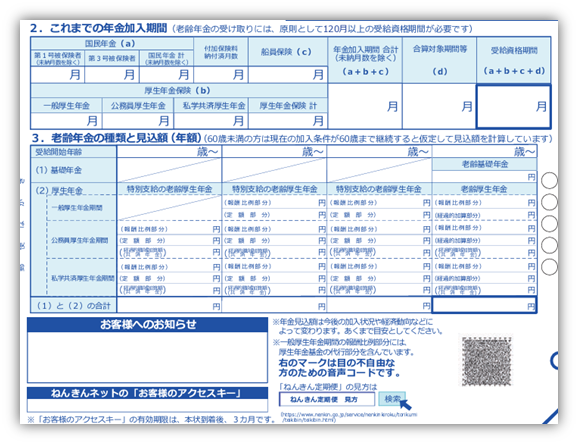

50歳未満の人に届く「ハガキタイプ」のサンプル画像(令和5年4月以降の裏面)

50歳以上の人に届く「ハガキタイプ」のサンプル画像(令和5年4月以降の裏面)

「封書タイプ」では、厚生年金保険における標準報酬月額などの月別状況も詳しく記載されており、過去の履歴を把握することができます。ただし、封書が届くのは、35歳、45歳、59歳の方に限られるので、ご注意ください。「ねんきんネット」を利用すれば、インターネットを通じていつでも情報を確認できます。

最後に

冒頭で述べた国民年金の満額受給(67歳以下は月額68,000円、68歳以上は月額67,808円)は、40年間の年金保険料を納めた方が受け取れる金額です。したがって、未払い期間がある場合は当然ながら満額を受け取ることはできません。

国民年金が強制加入となったのは、主婦が1986年(昭和61年)であり、20歳以上の学生の場合は1991年(平成3年)からです。現在60歳前後の方々は、当時学生だった時期にあたるので、40年の納付期間を満たしていない方も多くいます。

60歳を超えても年金額が満額ではない場合は、65歳未満まで任意加入し、保険料を納めることもできます。「ねんきん定期便」を通じて、ご自身の納付期間や年金受給額を確認することが重要です。

ブログ「公的年金を正しく理解しよう。」こちらも参考にしてください。

公的年金の仕組みを理解しよう!将来の生活の糧となる年金の仕組みについて解説します。 | 大阪・中央区で資産運用のご相談はIFA(独立系ファイナンシャルアドバイザー)・北田 雅人 (ifa-kitada.xyz)

SHARE

シェアする

[addtoany] シェアする