公的年金の仕組みを正しく理解しよう!

日本の公的年金は、自分で積み立てたお金を、自分自身が受け取るような積立型の年金制度ではなく、現役世代から集めたお金を、そのまま今の親世代に支給する仕送り型の年金制度です。一般的な「仕送り」とは逆で、20歳以上の子どもが65歳以上の親世代を支える仕組みです。

少子高齢化がすすんでいるので、「将来、私たちは年金を受け取ることができなくなる。」と嘆いている方も多いのですが、今回はその公的年金の全体像やその種類、受け取れる金額など確認しておきましょう。

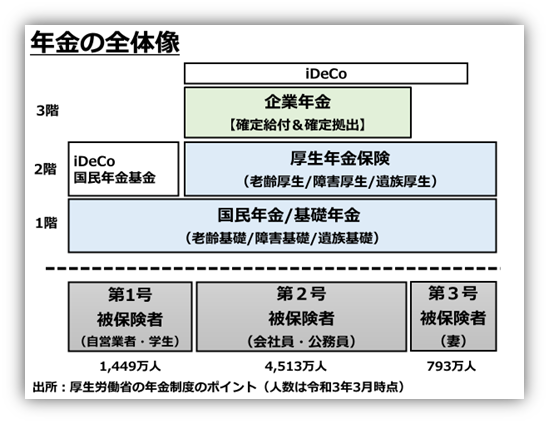

お金を負担している人を被保険者と呼ぶ。

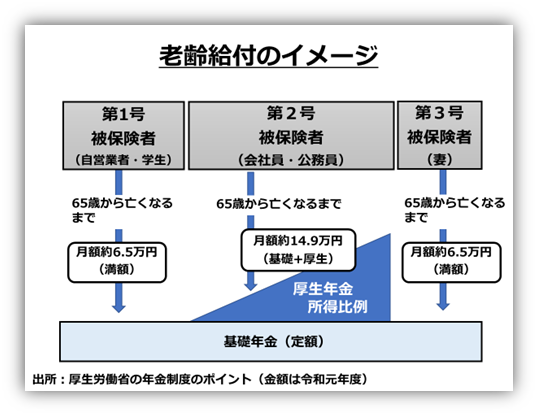

保険料を負担している現役世代(原則20〜60歳)は、第1号被保険者、第2号被保険者、第3号被保険者の3つのカテゴリーに分類されます。

最も多いのは会社員や公務員で構成される第2号被保険者(約4,500万人)です。その第2号被保険者に扶養されている人(妻など)が、第3号被保険者(約800万人)になります。残った自営業者や学生は、第1号被保険者(約1,450万人)に該当します。

この現役時代に該当する被保険者の種類によって、将来受け取れる年金額が変わってきます。次の表は、保険料を満額支払った場合の支給額をイメージしたものです。

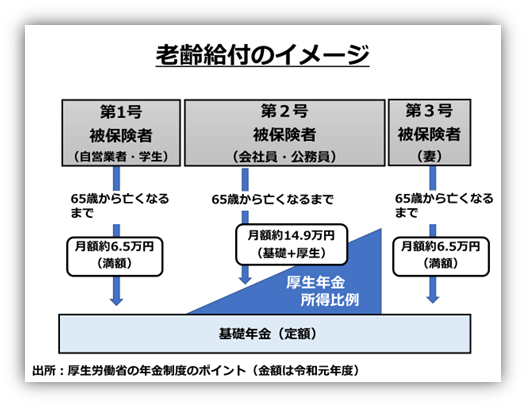

年金っていくら貰えるの?(第一号被保険者のパーターン)

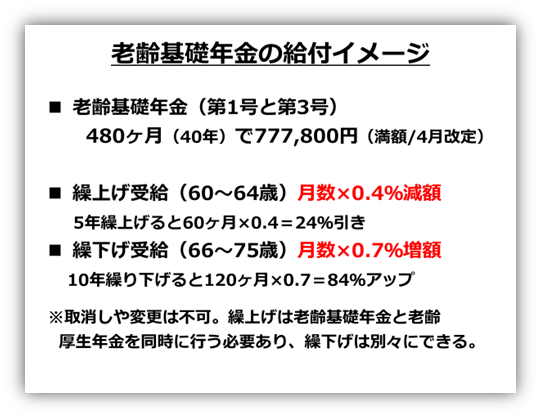

例えば、第1号被保険者が20歳から60歳までの保険料をすべて納めていれば、月額約6.5万円の年金が65歳から生涯に渡って貰えます。グラフでいうと基礎年金(定額)の部分で、金額にすると1年間に777,800円(2022年度)です。

一方、第1号被保険者が毎月負担する保険料は、16,590円(2022年度)です。単純にこの金額を40年間(480ヶ月)払い続ければ、7,963,200円になります。負担するお金(7,963,200円)を支給される年金額(777,800円)で割れば、10.2になります。

つまり、65歳から10.2年以上生きていれば、それ以降の年金は全て儲け(?)と考えても良い筈です。保険額と年金額を2022年度で固定しているので(実際は毎年改定される)、一つの目安でしかありませんが、日本の平均寿命を考えれば、かなりお得な制度だと思います。

公的年金の「繰上げ受給」と「繰下げ受給」を考える

年金を増やすための裏技になる「年金の繰下げ受給」についても確認しておきます。本来、65歳から貰える公的年金ですが、実は75歳まで10年間繰り下げることができます。ひと月繰り下げる毎に0.7%ずつ増額されるので、1年間繰り下げると8.4%(=0.7%×12ヶ月)、5年間繰り下げると42%(=0.7%×60ヶ月)、10年間繰り下げると84%(=0.77%×120ヶ月)も年金の受取り額が増えます。

逆に、少しでも早く年金を受け取りたい人は、「年金の繰上げ受給」を選択できます。こちらは、一番早くて60歳からですが、ひと月繰上げる毎に0.4%ずつ減額されます。1年間繰上げると4.8%(0.4%×12ヶ月)、5年間繰り上げると24%(=0.4%×60ヶ月)が、65歳から貰える金額よりも減額して支給されます。

「繰上げ受給」は要注意

年金の受取り時期を早めた場合、思わぬ落とし穴があります。まずは、変更が効かないので、一生涯に渡って減額された年金額が続くことです。受け取り時期を遅らせて増額している人とは、長生きすればするほど貰える年金額に差が付きます。

もう一つのデメリットは、ケガや病気で障害を負った時です。国民年金(厚生年金)の被保険者は障害の程度に応じて、障害基礎年金(障害厚生年金)が受け取れます。この障害基礎年金の受給資格には、原則初診日が65歳前であることが入っています。

しかし、公的年金を繰上げて受給していると、既に年金の受給上は65歳に達したことになってしまいます。そのため、繰上げ後に障害状態に陥っても、障害基礎年金を貰うことができません。税制上も老齢基礎年金は課税対象ですが、障害基礎年金は非課税の扱いです。

他にもデメリットがあるので、繰上げ受給を検討されている方は、特に注意が必要です。

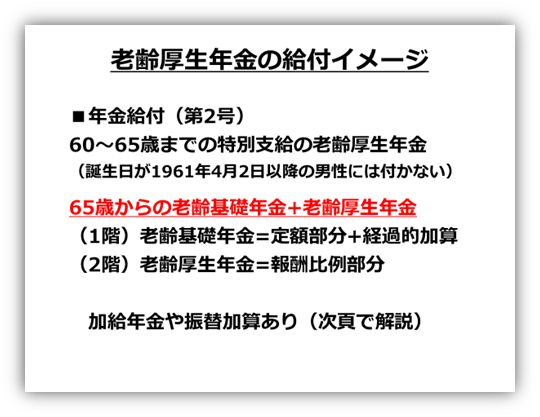

会社員や公務員(第2号被保険者)の公的年金は充実している。

終身雇用を前提にしていた日本のサラリーマンにとって、公的年金の仕組みはとても魅力的です。そのため、定年退職まで働くモチベーションになっていたことも事実です。では、内容を確認しておきましょう。

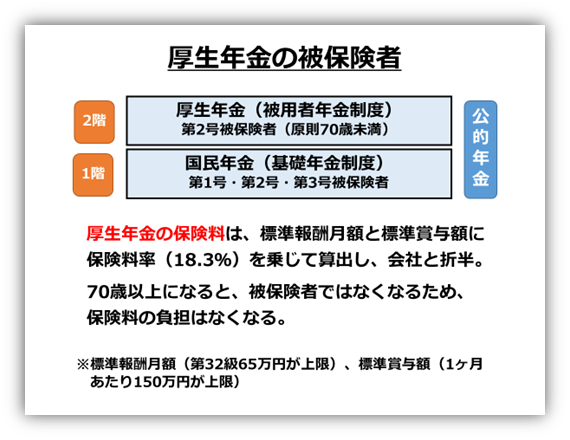

最大の特徴は、国民年金(基礎年金制度)に上乗せされる厚生年金部分です。こちらは、給料やボーナスに比例して算出される部分ですが、保険料の負担(18.3%)を会社と折半しているので、とてもお得です。保険料は毎月の給与から天引きされています。

厚生労働省の標準モデル(会社員の夫+専業主婦)では月額約21.4万円が支給されるので、年額約257万円の支給が見込めます。実際には偶数月に2ヶ月分がまとめて支給されています。

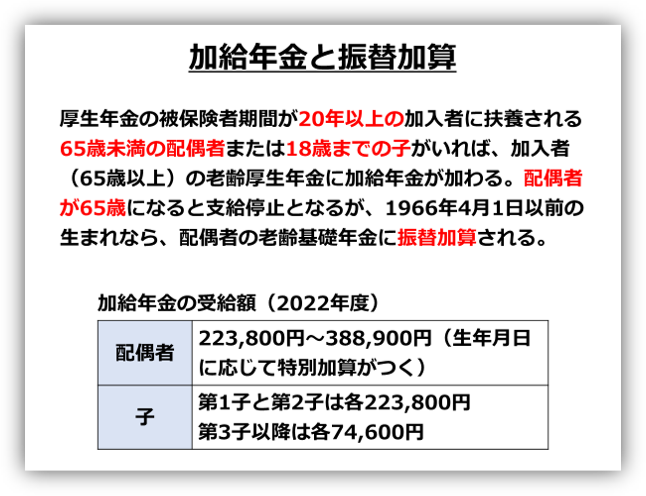

妻が年下であれば、加給年金のサービスもある。

会社員のご主人が退職して年金生活者になった時に、配偶者が65歳未満または、18歳の年度末(3月末日)までの子どもがいれば加給年金が貰えます。加給年金は配偶者が65歳になると停止されますが、一定の条件を満たしていると配偶者自身の老齢基礎年金に振替加算されます。1966年4月2日以降生まれの人は対象外です。

老齢厚生年金の繰上げと繰下げ

老齢厚生年金も老齢基礎年金と同様に、繰上げも繰下げもできます。増減率も同じです。ただし、老齢厚生年金の繰上げをしても加給年金や振替加算については減額も繰上げもありません。繰下げの場合、増額はありませんが、支給時期は同時に繰下げとなります。

これに加えて、3階建てと呼ばれる企業年金(私的年金)も多くの会社が備えています。確定給付型年金(年金額が一定)や確定拠出型年金(年金額は運用成果次第)と呼ばれるものが該当します。

第3号被保険者は、自ら保険料を納めなくてもよい!

第2号被保険者(会社員や公務員)に扶養されている第3号被保険者(専業主婦等)は、保険料を負担していないのに、基礎年金(満額777,800円)は貰えます。しかしながら、共働きが増えて専業主婦の数が減っているので、今後は制度の見直しが出てくるかも知れません。

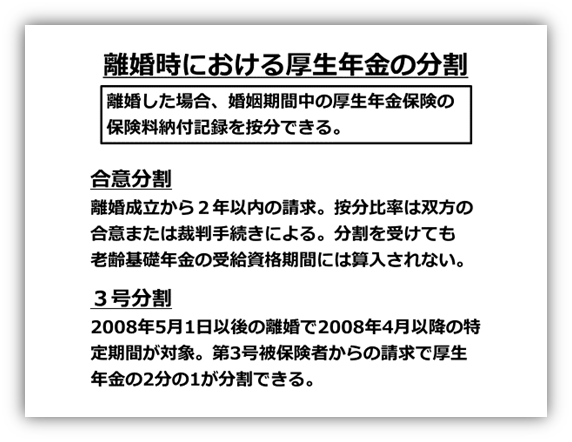

専業主婦も厚生年金を貰えるぞ?ただし、離婚した時ですが・・・

配偶者を扶養する厚生年金被保険者は、配偶者の分も一緒に保険料を負担していると考えるため、離婚時には配偶者分の厚生年金を分割することができます。

当事者同士の合意や裁判所の決定があれば、共稼ぎ期間も含めて、厚生年金の分割が可能です。また、当事者の合意や裁判所の決定がなくても、2008年4月以降に扶養されていた第3号被保険者期間は、配偶者の厚生年金を2分の1に分割できます。

合意がなくても分割できるので、配偶者は是非とも押さえておきたいポイントです。

出産・子育てをしている場合

産前産後の休業期間中については、厚生年金保険料が免除されています。その上、この期間は保険料を納めた期間とみなされ、休業前の給与水準に応じた老齢厚生年金の給付も保証されています。

また、国民年金の第1号被保険者についても、出産予定日の前月からその翌々月までは国民年金保険料が免除されます。この期間も、保険料を納めた期間とみなされ免除期間は満額の基礎年金が保証されます。フリーで働いている方など、是非知っておきたい情報です。

育児休暇中(子供が3歳になる迄)も休業を開始した月から終了した月の前月まで厚生年金保険料が免除されます。保険料や年金の取り扱いは上記と同じ扱いです。

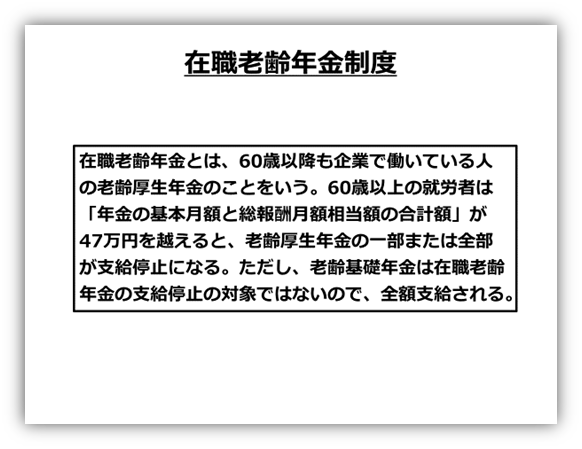

年金を貰いながら働くと、年金が減らされる?(在職中の年金受給)

賃金と年金の合計金額が一定(47万円)以上となる60歳以上の会社員は、年金の全部または一部が支給停止になります。働く意欲を削ぐことから2022年4月に28万円が47万円に上がりました。ただし、誕生日が1962年4月2日生まれ以降の男性は該当しない。なお、65歳以上の会社員は、現在も47万円から変更されていません。

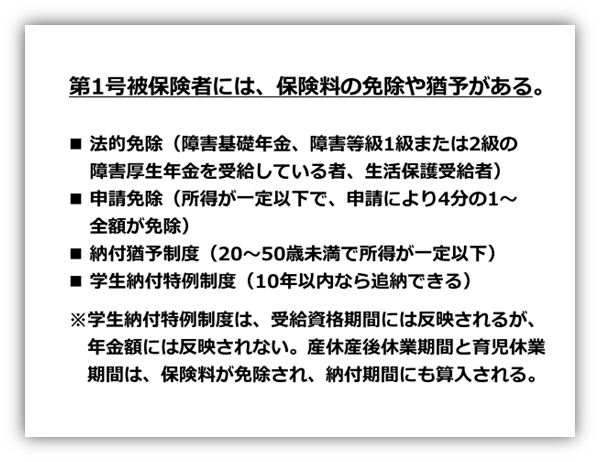

第一号被保険者(自営・学生)には、保険料の免除や猶予もあるので覚えておこう!

失業して所得が無いなどの理由から、一時的に保険料を納められない人もいます。そのために保険料免除の仕組みが設けられています。前年の所得が一定以下の場合、市区町村に申請することで、保険料の全額または一部の納付が免除されます。10年以内であれば追納できます。

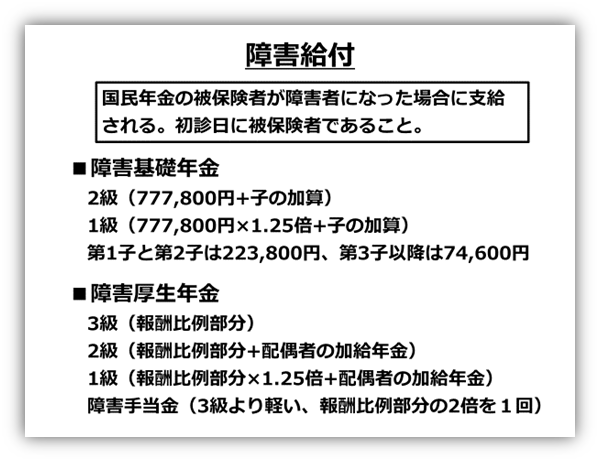

事故などで障害を負った場合の生活を支えてくれる障害年金(障害基礎年金&障害厚生年金)

障害基礎年金には保険料の納付要件のほかに、「初診日に被保険者であるか、または被保険者であった人で60歳以上65歳未満の国内居住者である」との条件があります。

障害厚生年金の場合は、初診日が被保険者であることが条件です。

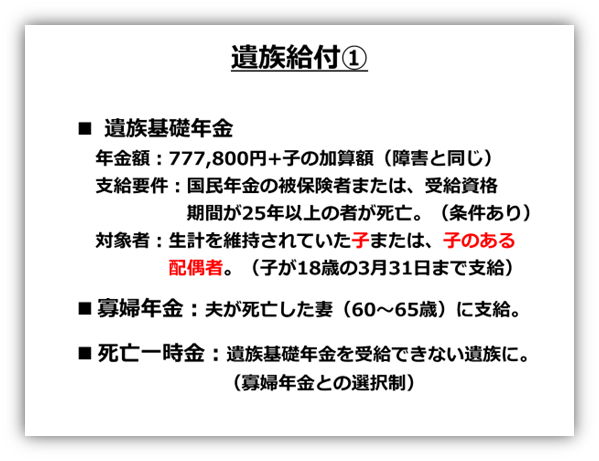

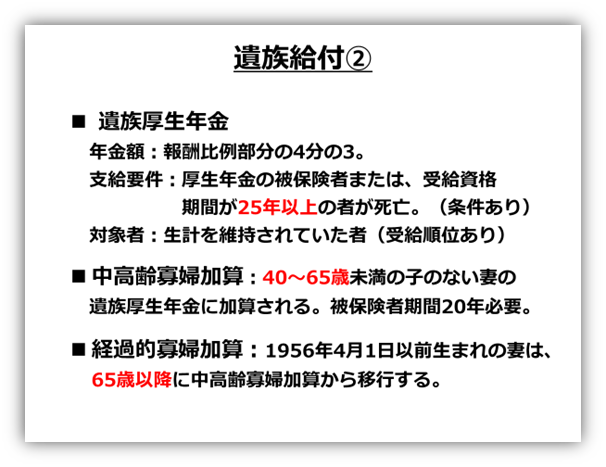

家族がなくなった時に遺族の生活を支えてくれる遺族年金(遺族基礎年金&遺族厚生年金)

遺族基礎年金における遺族とは死亡した人に生計を維持されていた子のある配偶者または、子です。子供とは18歳到達年度末日(3月31日)を経過していない期間です。年金額は、777,800円+子の加算(第1子・第2子は各223,800円、第3子以降は各74,600円)です。

遺族厚生年金における遺族とは、配偶者(夫は55歳以上で、60歳から支給)、子、父母といった受給権の優先順位があります。年金額は「死亡した者の老齢厚生年金額×4分の3」です。被保険者期間が300カ月(25年)に満たないときは300カ月(25年)が支給される短期要件もあります。

中高齢寡婦加算について

遺族厚生年金には、一定の条件(※)のもと40歳から65歳になるまでの間、583,400円(年額)が加算されます。これを、中高齢寡婦加算といいます。

(※1)夫が亡くなった時、40歳以上65歳未満で、生計を同じくする子がいない妻。

(※2)遺族厚生年金と遺族基礎年金を受けていた子がいる妻(40歳に達した時に子がいることで遺族基礎年金を受けていた妻に限る)が、子が一定の年齢になったことで、遺族基礎年金が受給できなくなった時。

年金制度の全体像を把握するために基本的な仕組みを見てきましたが、他にも受け取ることができる給付金が沢山あります。様々なケースも想定され、一度聞いただけではとても理解できません。むしろ、このような全体像だけを把握しておいて、その都度、行政機関(日本年金機構など)や専門家に問い合わせる方が現実的でしょう。

※当ブログは、厚生労働省「年金制度のポイント 2022年度版」を参考にしています。

ねんきんネット(日本年金機構)で、自分の年金額を調べてみよう!

→ https://www.nenkin.go.jp/n_net/

SHARE

シェアする

[addtoany] シェアする