リスクとリターン徹底解説(難易度:高/FP向け)

そもそも、「リスク」って何?

「会社を辞めて、独立しようと思っているんだ・・・」と同僚に打ち明けられたら、羨ましく思うけれど、その一方で「リスク高そう?」って感じますよね。ここで言うリスク(risk)とは、挑戦する過程で生じる“危険や恐れ”を意味します。

生命保険や損害保険は、将来起こるかも知れない病気や事故に備えるもので、まさにリスクヘッジ(リスクに備えること)の代表例です。でも、金融商品の「リスク」は、ちょっと概念が違います。

金融商品のリスク

「この商品は、非常にリスクが高いです!」と聞くと、すごく損する可能性が高い商品だと認識します。一般的には、悪い結果や好まざる損失が、「リスクの正体」だと思いがちですが、(ファイナンスと呼ばれる)金融の世界では、良い結果や想像以上の儲けも「リスク」に含んで説明されます。

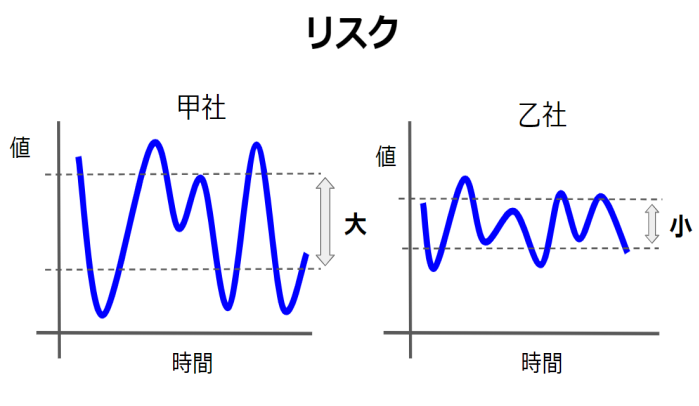

つまり、「価格が下がるだけでなく、上がることも含めた変動の幅」をリスクと呼びます。次のグラフは、甲社と乙社の株価の動きです。この2社を比べれば、値動きの大きい甲社の方が、値動きの小さい乙社に比べてリスクが高いことが分かります。リスクの概念だけなら、甲社の振れ幅(大)と乙社の振れ幅(小)が重要であり、最終的に生じる儲けや損は重要視されません。

そして、ここで発生するリスク(振れ幅)は「標準偏差」と呼ばれ、計算で求めて投資判断の材料にします。金融商品においては、「標準偏差」のことを「ボラティリティ」と呼び、リスクの高い商品を「ボラ(ボラティリティ)が高い」といった表現をします。

受験で使う偏差値も算出方法は同じ

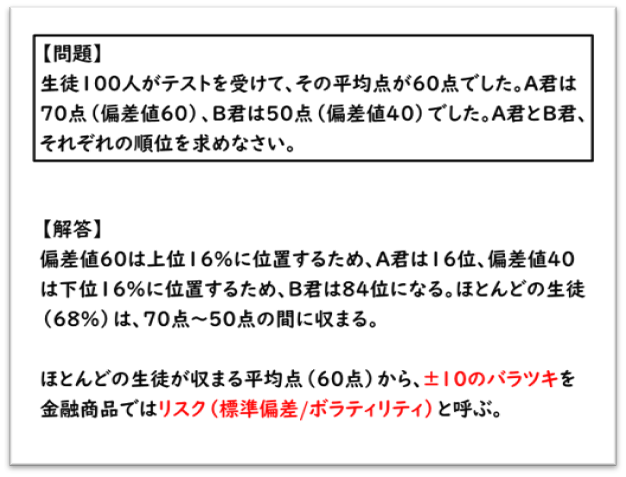

大学のレベルは偏差値で測ります。この偏差値とは、生徒それぞれの点数と平均点との乖離(離れ具合)を使って算出します。試験ごとの平均点や点数のバラツキ具合は異なるために、偏差値を使って自分がどのぐらいの位置にいるのかを測定できます。もし受験者が100人で偏差値が50であれば、その生徒の点数は平均点と同じになり、その順位はちょうど真ん中の50位になります。偏差値が60であれば上位から16%の16位で、偏差値が40であれば84位(下位から16%)です。逆に言えば、偏差値60〜40の間に、ほとんどの受験生(68%)が位置します。この68%が金融商品のリスク(振れ幅)に当たります。(最後尾に学力偏差値の計算式も記しています)

たとえば、「この商品は、過去の推移をみると年平均5%の利回りですが、おおむね+20~-10%に中に収まります。」といったセールストークで考えます。ここで使われる“おおむね”が多くの受験生が位置する68%の部分を説明しています。上限の20%は平均利回り5%に15を加えたもので、下限の-10%は平均利回り5%から15を引いたものです。このプラスマイナス15の数字が、金融商品のリスク(標準偏差)のことです。

学力偏差値とリスクを結び付けて考える。

実際の問題から、学力偏差値とリスク(標準偏差)が同じになることを確認します。

上記の場合、偏差値50から偏差値60までの点差も、偏差値50から偏差値40までの点差も10点です。この10点がリスク(標準偏差)です。平均点からのバラツキが大きいテストほど、その点差は広がります。金融商品では、点差のバラツキが大きいテストほど、リスクの高い金融商品であることを意味します。

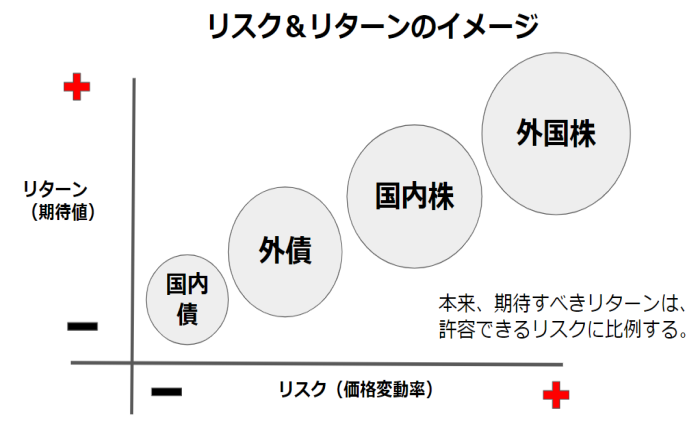

金融商品ごとにリスクとリターンは違う。

仮に日本株のリターン(期待利回り)が7%で、リスク(標準偏差)が15だとすると22%(7+15)〜-8%(7-15)のあいだに68%の確率で収まるイメージです。外国の債券なら、リターンもリスクも日本株より低くなる傾向があります。先程のテストに例えると、日本株よりも外国債券の方が、点数のバラツキが少ないことを意味します。次のグラフで金融商品ごとのリスクとリターンの関係をイメージしてみて下さい。

では、具体的にどうやって計算されているのか?

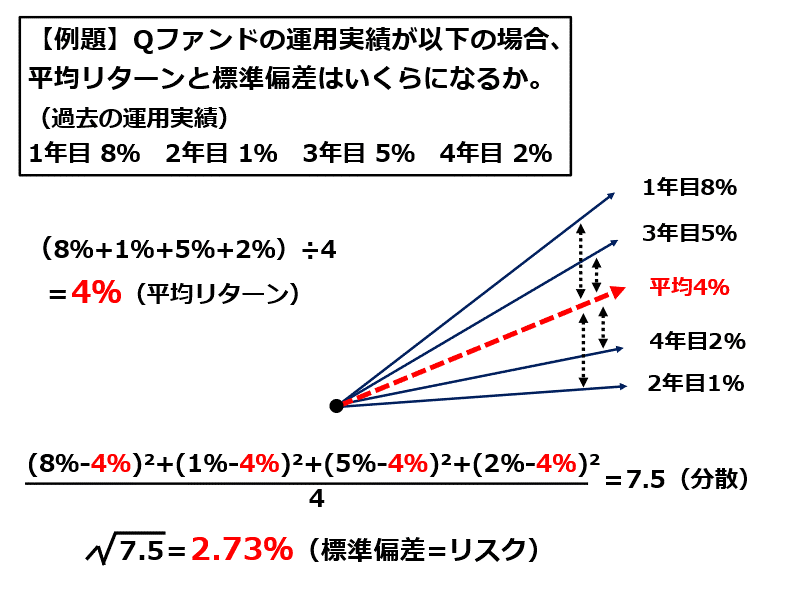

投資信託を使ってリスク(標準偏差)を算出してみます。Qファンドの過去4年間の運用成績が、1年目8%、2年目1%、3年目5%、4年目2%だったとします。平均利回りの4%はすぐに分かるので、あとは毎年の利回りから【分散】と【標準偏差】を下記のように求めます。≪分散は「平均値との差」の二乗値を計算して、その総和をデータ数で割った値。 標準偏差は分散に対する平方根の値≫ 下記のグラフを参照

Qファンドの場合、平均リターンが+4%でリスクが2.73%になるので、おおむね+6.73%(4+2.73)〜+1.27%(4-2.73)のあいだにリターン収まる計算です。

わたしたちの希望は、低いリスクで高いリターンを得ることです!

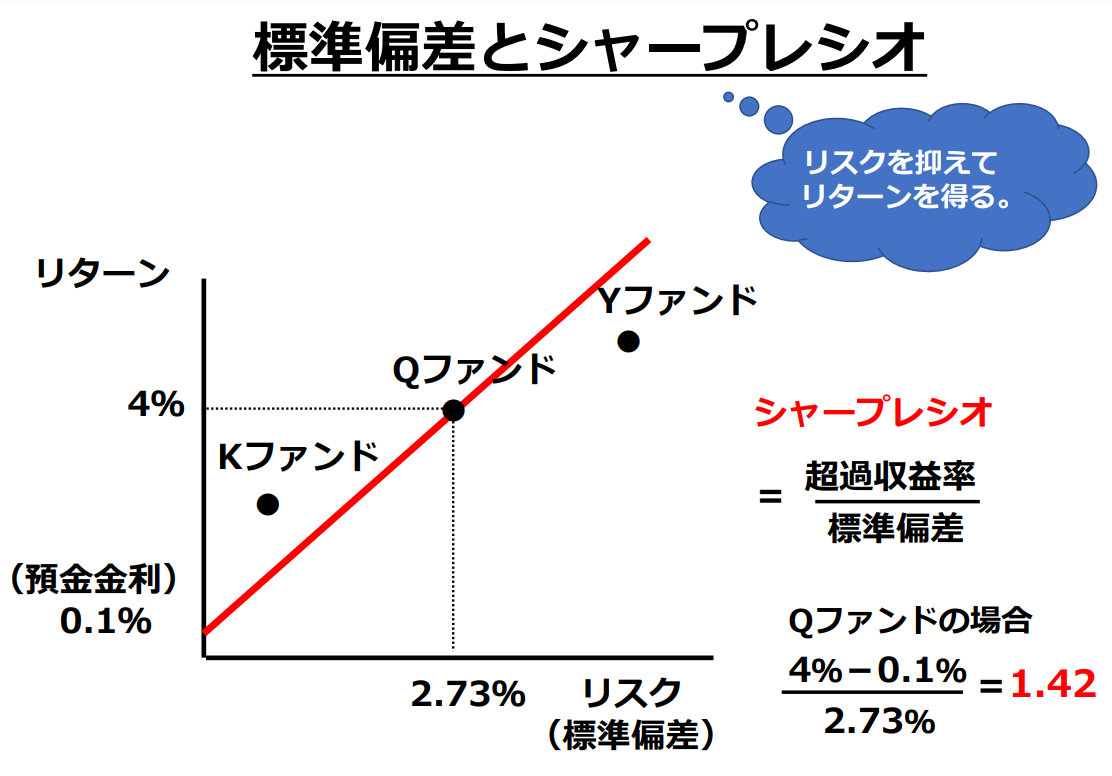

Qファンドで算出したリターン(+4%)とリスク(2.73%)は、他のファンドと比較する時にとても役立ちます。リターンをリスクで割った数字が大きいほど、低いリスクで高いリターンを得た結果になるからです。これをシャープレシオ(=※超過リターン÷リスク)と呼びます。(※超過リターンとは、預金金利に対してのリターンの超過分を指す。ここでは4%-0.1%=3.9%を使用)

次のグラフで確認できますが、Qファンドのシャープレシオは、1.42(=3.9÷2.73)なので、これを基準にして他のファンドと比較できます。数字が大きければ、評価が高いファンドになります。

Qファンド・Kファンド・Yファンドの3つを比較すると、預金金利(0.1%)とQファンドを結んだ直線より左側が評価の高いファンド(Kファンド)で、右側が評価の劣るファンド(Yファンド)です。リターンが1番低いKファンドですが、リスクも考慮した場合(シャープレシオ使用)、評価は一番優れています。※シャープレシオでは、預金金利(0.1%)とそれぞれのファンドを直線で結び、その傾きで比較できる。

これだけの情報で、リスクやリターンは算出できる?

かなりざっくりですが、Qファンドでは、4年間の運用成績だけでリターンとリスクを算出しました。株式や債券においても、機関投資家などのプロは、日々の価格変動(過去ひと月程度の価格)から、リスクを算出して資金運用に役立てています。リスクとリターンを考えて投資判断を下す基本的な手法は、プロの方が徹底しています。※標準偏差はエクセルの関数(STDEVなど)を使って算出できます。

また、投資信託や個別株のみならず、為替やFX、暗号資産についても、価格が継続的に表示されていれば、リスク(変動幅)は全ての商品において算出できます。

まとめ ~分散投資を進める理由もここにある~

複数の金融資産を保有してリスクを抑える手法は、先ほどのリスクとリターンのグラフに金融商品を落とし込んで説明できます。リスクを抑えて、リターンを上げるポイントを商品の組み合わせで探っていくだけだからです。その過程で、数字で把握できる標準偏差やシャープレシオは、かなり有効な投資ツールだと思います。

金融機関のサイトでは、(特に投資信託においては)過去の運用成績や標準偏差、シャープレシオ、または会社ごとの独自評価などを簡単に見ることができます。ただし、選択する期間(3年や5年など選べる)により算出される数字が大きく異なるので注意も必要です。一本調子で価格が上昇するような場合(近年の商品市況など)、すごく数字が良く見える傾向にあるからです。

このような「便利な投資ツール」であっても、あくまで過去の価格推移をベースに作られており、将来を見通している訳ではありません。少々面倒ではありますが、経済や金融の見通しを自分なりにしっかりと立てて、上手く使いこなすことが求められています。

【参考】学力偏差値では、平均点の水準を50に設定します。その方法も記載しておきます。

Qファンドの4年間の運用成績を生徒の点数に置き換えて、A君80点・B君10点・C君50点・D君20点とします。平均点は40点で標準偏差が27.3です。(単純に10倍しただけです)

【偏差値=(個人の得点-平均点)÷標準偏差×10+50】

上記の式から、それぞれの偏差値は、A君64.6・B君39.0・C君53.6・D君42.6だと判ります。

SHARE

シェアする

[addtoany] シェアする