大丈夫?住宅ローンの変動金利

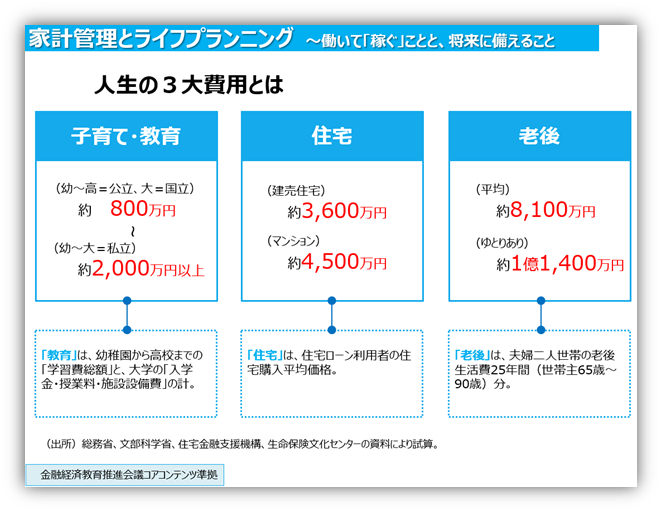

ライフスタイルが多様化しているため、一様ではありませんが、「人生の三大費用」と言えば、一般的には、教育、住宅、老後にかかる費用のことを指します。今回は、特に金利上昇の影響を受けやすい住宅ローンの仕組みについて解説します。

住宅の購入は人生の重要なイベントです。

住宅を購入すると、長期にわたって多額のローンを組むことが一般的です。海外では中古住宅を購入し、自身でメンテナンスをして財産価値を保全することが一般的ですが、日本の場合は中古住宅よりも新築住宅の取引が人気を集める傾向にあります。

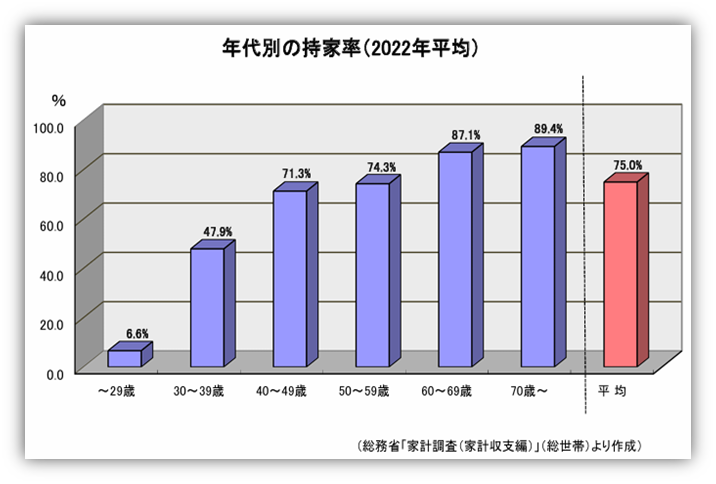

次のグラフは、「年代別の持家率」を示したものです。年齢を重ねるごとに持家率が高くなっていることが分ります。当然、家計の出費においても、住宅ローンの返済額が大きなウエートを占めます。

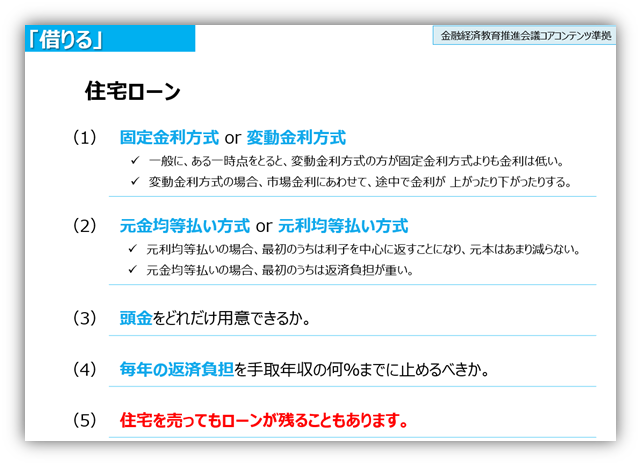

住宅ローン金利には、「固定金利型」、「変動金利型」、「固定金利選択型」の3つがあります。

住宅ローン金利は、「変動金利型」と「固定金利型」に分けられますが、その他にも、当初の一定期間だけ金利が固定される「固定金利選択型」もあるので、大きく3つに分類されます。

また、ローンの返済方法には、毎月の返済額を抑えられる「元利均等払い(当初は利子を中心に返済)」と返済総額(利息の総額)を抑えられる「元金均等払い(当初の支払額が大きい)」の2種類があります。現在の主流は、毎月の返済額を抑えられ、ライフプランが立て易い「元利均等払い」が中心です。

変動金利のポイントを知る。

低金利の日本では、「変動金利型」を選ぶ人が多いので、将来の金利高を心配する人が増えています。「変動金利型」の注意点を確認しておきましょう。

・ 変動金利は半年ごとに見直される

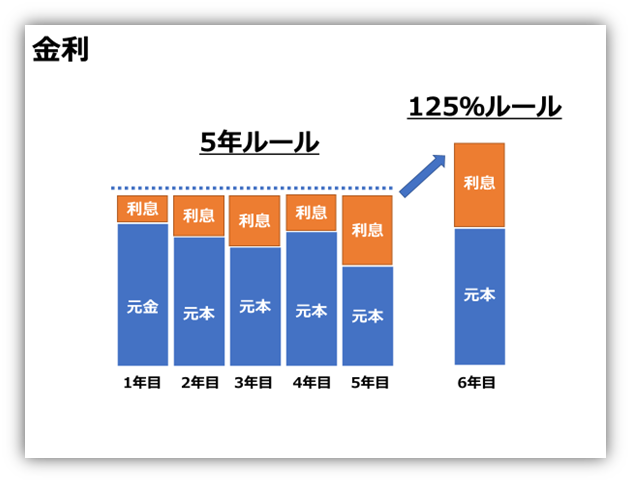

・「5年ルール」

・「125%ルール」

・ 金融機関によっては適用ルールがない

変動金利は半年ごとに見直される。

変動金利の魅力は、固定金利に比べて適用金利が低いことですが、その一方で金利が上昇したときには毎月の返済額が増えるリスクがあります。

変動金利の適用金利は半年ごとに見直されるので、例えば、住宅ローン残高2,000万円で適用金利が0.5%から1.0%に上がった場合、1年間の利息は10万円(=2,000万円×0.5%)から20万円(=2,000万円×1%)に跳ね上がります。(実際の計算方法も後で紹介します)

「5年ルール」とは?

金利が上がったことで1年間の金利負担は10万円増えるので、単純に考えれば、毎月の返済額は8,333円(=10万円÷12ヶ月)増える計算です。しかし、多くの銀行では、当初5年間は住宅ローンの返済額が増えないルール(5年ルール)を適用しているため、月々の返済額は直ぐには上がりません。

「125%ルール」とは?

金利が上昇しても、月々の返済額は5年間上がりませんが、6年目になるとローン残高と金利が見直され、月々の返済額が変わります。その場合にも、急激な負担を抑えるために、一定のキャップ(上限)が設けられています。それが「125%ルール」です。

毎月の住宅ローン返済額が10万円で年間120万円を返済していれば、「125%ルール」により、毎月の返済額が125千円、年間150万円のキャップ(上限)が設定されます。

よく考えると・・・お得なルールではありません。

上記のグラフからも分かるとおり、「5年ルール」で返済額は固定されますが、金利が上昇すると利息が元本の返済額に食い込んでいくことが分ります。つまり、当初の計画通りにはローン残高が減らない計算です。

また、「125%ルール」においても、一時的な救済措置の意味合いもあるので、返済期限を迎えたときには、金融機関からローン残高の一括払いを請求される可能性があります。

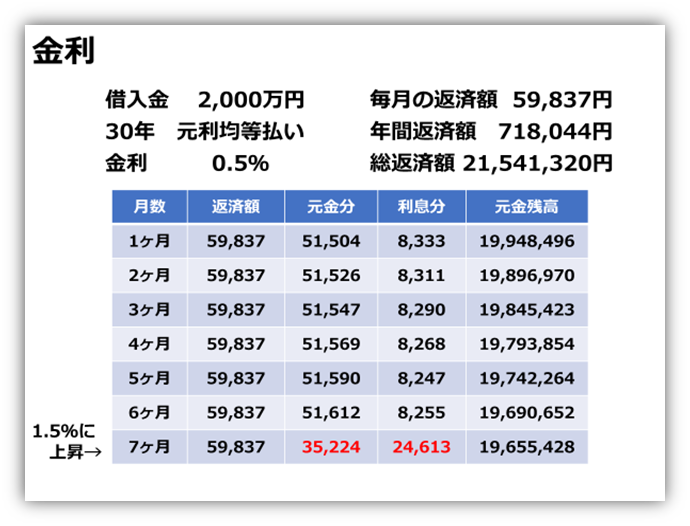

具体的な計算方法を確認します。

2,000万円の融資(住宅ローン)を受けて、毎月59,837円の返済を開始した人が、その半年後に適用金利が0.5%から1.5%に上昇した場合を考えてみます。

月々の返済額は、当初5年間は59,837円ですが、「元金分」と「利息分」の内訳は次のように変わります。「利息分」を中心にみていきます。

1ヶ月目:20,000,000円(当初元金)×0.5%(変動金利)÷12ヶ月=8,333円(利息分)

2ヶ月目:19,948,496円(元金残高)×0.5%(変動金利)÷12ヶ月=8,311円(利息分)

半年後に、適用金利0.5%が1.5%に上がった時の「利息分」に注目してください。

7ヶ月目:19,690,652円(元金残高)×1.5%(変動金利)÷12ヶ月=24,613円(利息分)

返済額は59,837円と変わりませんが、ローン残高の支払いに充てられる「元金分」は、35,224円にまで減っています。そのため、返済計画に狂いが生じる可能性があります

※実際の計算式は金融機関ごとに確認してください。

金融機関によっては、適用ルールがありません。

最近は、「5年ルール」や「125%ルール」を適用していない金融機関も増えています。つまり、適用金利が上がると、5年間待たずに返済額が引き上げられ、その増額幅が25%を超える可能性もあります。すでに住宅ローンを組んでいる方は、契約内容を再確認することをお勧めします。

最後に

30年以上のデフレが続く日本においては、低金利が当たり前になっています。そのため、毎月の返済額を抑えるために変動金利型の住宅ローンが人気です。

ただし、将来的に金利が上昇する可能性もあるため、迅速な対応を求められるかも知れません。例えば、繰り上げ返済や固定金利型ローンへの借り換えなどです。変動金利の住宅ローンを検討されている方は、金利水準には注意を払っておくことが重要です。

SHARE

シェアする

[addtoany] シェアする