退職金とiDeCo(イデコ)は、受け取る順番で税金が変わる?

会社員が、悠々自適なセカンドライフを送るには、公的年金や私的年金(iDeCo等)に加えて、早い段階で退職金の金額を把握しておくことが大切です。終身雇用が主流であった日本では、老後の生活を支えるために退職金に税制上の特典が設けられています。それが、退職所得控除のしくみです。

退職金は税制上の優遇を受けることができます。

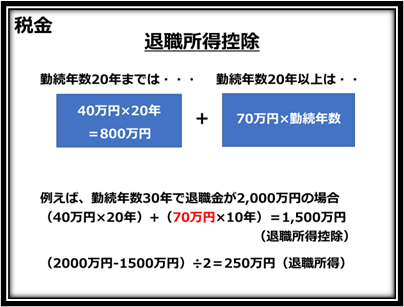

退職金にかかる課税は、勤続年数が長いほど軽減されます。具体的には、勤続年数20年までは年間40万円、20年を超えると年間70万円の所得控除が適用されます。退職金がこれらの金額を上回る場合は、超過分の半分(×1/2)が退職所得となります。

退職所得控除を確認しておこう。

例えば、30年勤めた人が2,000万円の退職金を受け取る場合を考えてみます。20年間×40万円=800万円、20年を超える10年間×70万円=700万円を合計すると、退職所得控除は1,500万円となります。この金額を2,000万円の退職金から差し引くことができます。退職金が退職所得控除額より500万円多いので半分(×1/2)の250万円が退職所得となります。

上記の例では、2,000万円の退職金が250万円にまで減額されています。所得税や住民税はこの減額後の250万円をベースに計算されますが、税金の優遇効果はとても大きいです。(所定の手続きにより、企業が源泉徴収を行い、税金処理は完了します)

退職所得控除が減らされる可能性もある?

転職が一般的となり、退職金の過度な優遇措置が人材の流動化を阻害する要因として、「退職所得控除」の見直しが議論されています。

勤続年数20年以上の年間70万円の部分が争点になり、近い将来、この部分が減額される可能性もあります。税制の変更案は、次年度の国会に提出される税制大綱で確認することができます。

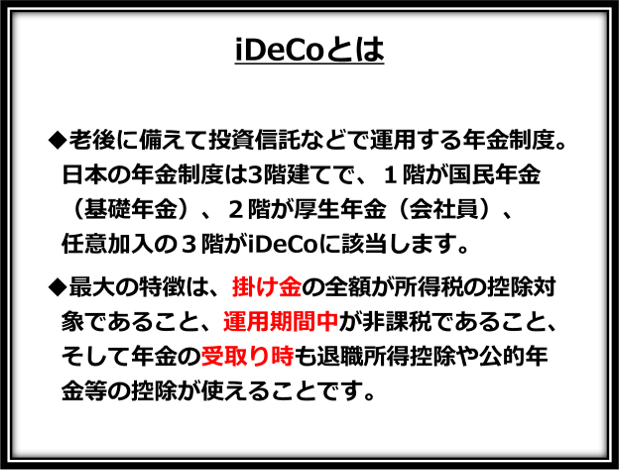

iDeCoからの受け取りは、「雑所得」か「退職所得」になる。

私的年金の一つであるiDeCo(個人型確定拠出年金)は、国が推奨するものです。将来的には、iDeCoから受け取る年金や一時金も退職金や公的年金の税制に関連してきます。既にiDeCoを利用して老後資金を積み立てている方も多いため、受け取り時のポイントを確認しておきましょう。

iDeCoの受け取り方法とその税制について

・「年金」として受け取る場合 → 雑所得になる

・「一時金」として受け取る場合 → 退職所得になる

・「年金」受け取りと「一時金」受け取りを組み合わせることもできる。

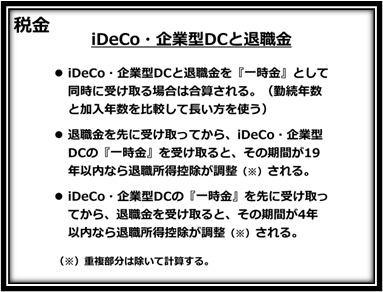

iDeCoの「一時金」と退職金は、受け取る順番により課税方法が変わります。

考えられる受け取り方法は、①退職金とiDeCoの「一時金」を同時に受け取る場合、 ②退職金を先に受け取ってから、後でiDeCoの「一時金」を受け取る場合、③iDeCoの「一時金」を先に受け取ってから、後で退職金を受け取る場合です。

退職金とiDeCoの「一時金」を同時に受け取ると、重複期間は使えません。

退職金とiDeCoの「一時金」を同時に受け取る場合、勤続年数とiDeCoの拠出期間が重複していれば、退職所得控除においては長い方の年数を使います。勤続年数とiDeCoの拠出期間は合算できません。

例えば、勤続年数30年で、iDeCoを勤続中の10年間拠出していれば、期間は30年を使います。iDeCoの10年間は重複しており、使えません。

つまり、30年勤務で退職金2,000万円を受け取った方が、同時にiDeCo(10年拠出)500万円を「一時金」として受け取れば、退職金は合算した2,500万円になりますが、計算期間は勤続年数の30年を使うことになります。

退職所得控除:(40万円×20年)+(70万円×10年)=1,500万円

退職金:2000万円+500万円=2,500万円

退職所得:(2,500万円-1,500万円)×1/2=500万円

退職金を先に受け取ると19年間も退職所得控除が調整されます。

退職所得控除に利用できない重複期間は、退職金を受け取った後も19年間続きます。つまり、5年後や10年後にiDeCoから「一時金」を受取っても、重複期間は退職金所得控除を算出する年数として利用できません。

iDeCoの「一時金」を先に受け取ると、退職所得控除の「5年ルール」が使えます。

iDeCoの「一時金」を受け取り、その後4年以内に退職金を受け取れば、先ほど同様に重複期間は調整されます。しかし、iDeCoの「一時金」を先に受け取ってから5年以上空けて退職金を受け取れば、勤続年数とiDeCo拠出期間が重複していても、それぞれの期間に影響を受けない「5年ルール」があります。

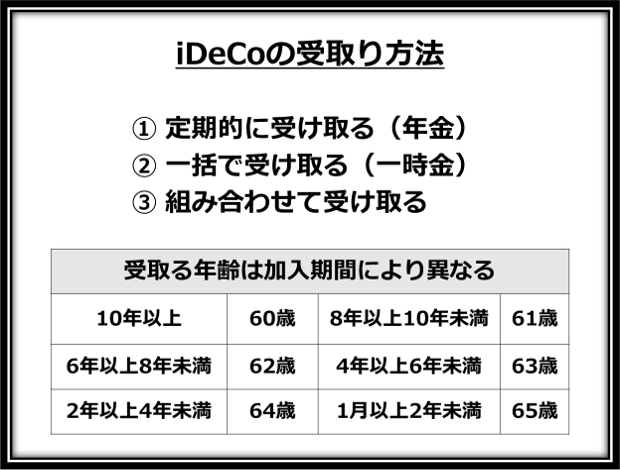

60歳でiDeCoの「一時金」を受け取り、65歳で退職金を受け取れば、「5年ルール」は使えますが、60歳でiDeCoを受け取るためには最低でも10年間のiDeCo加入期間が必要です(次のスライドを参照)。また、一部の会社では退職金の受け取り時期を65歳まで延長することが難しい場合もあります。そのため、先にiDeCoの「一時金」を受け取り、5年以上空けて退職金を受け取れる方は限られてくると思います。

iDeCoの「出口戦略」を考えておきましょう。

公的年金の受け取り方法には、「繰下げ受給」や「繰上げ受給」のほかにも、「特例的なみなし増額制度」など、複数の選択肢があります。今回は、退職金と私的年金にあたるiDeCoの「一時金」の受け取り方法を検証しましたが、iDeCoを「年金」として受け取る場合には、公的年金控除に影響が出る可能性もあります。ご自身のライフプランに最も適した受け取り方法を研究してみてください。

【株式や投資信託等の金融商品にはサービスおよび商品ごとに所定の手数料や諸経費の負担が発生する場合があります。また、商品ごとに価格の変動等により損失が生じる恐れがあります。ご投資に当たっては、上場有価証券等書面、当該商品等の契約締結前交付書面またはお客様向け資料等をよくお読みください。なお、当ブログは資産運用の啓蒙を目的としており金融商品の勧誘は行っておりません。】

SHARE

シェアする

[addtoany] シェアする