知っておきたい相続税のしくみ

相続税には、様々な控除や特例が用意されており、計算してみると相続税の支払いが発生しないケースもあります。今回は、相続税の概要について確認していきます。

相続税の基礎控除額

相続税の基礎控除額は、【3,000万円+(600万円×法定相続人の数)】です。たとえば、配偶者と子供二人が法定相続人であった場合、3,000万円+(600万円×3人)=4,800万円、が相続税の基礎控除額になります。課税価額の総額から基礎控除を控除して、課税遺産総額を計算します。

たとえ、課税遺産総額が基礎控除額を超えていたとしても、税額を軽減できる特例や控除があります。代表的なものには、「配偶者の税額軽減の特例」や、「小規模宅地等の特例」があります。

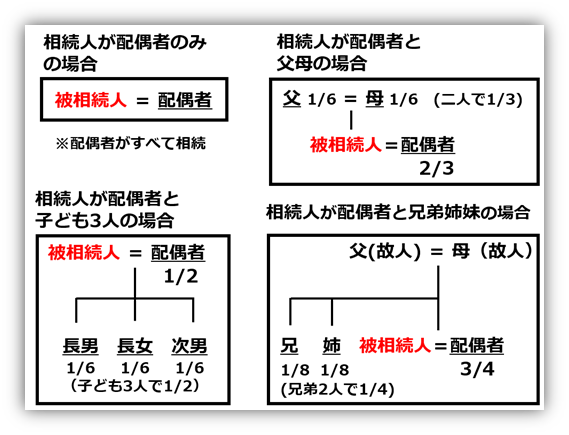

「配偶者の税額軽減の特例」

配偶者の税額軽減の特例とは、配偶者の取得した財産が1億6,000万円までか、それを超えても法定相続分相当額までなら、相続税が課されないというルールです。以下の表で配偶者の法定相続分は確認できます。

「小規模宅地等の特例」

被相続人の居住用宅地(特定居住用宅地等)を配偶者等の親族が相続した場合は、330㎡までは自用地の評価を80%減額できる仕組みがあります。この特例を使えば、土地の評価額を大きく引き下げることができます。

(注意)相続税の特例や控除を受けるには、相続税の申告手続き自体は必要です。

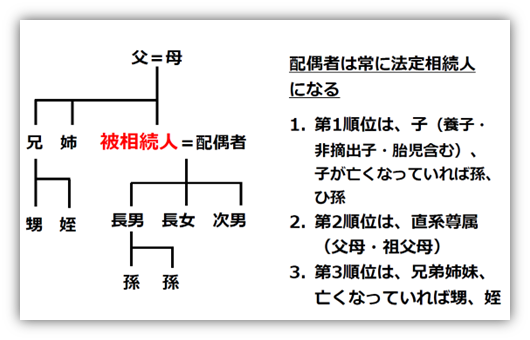

相続人の確認

法定相続人は、被相続人(亡くなった方)の配偶者・子・親・兄弟姉妹です。配偶者は必ず相続人になります。配偶者以外の優先順位は、①子(孫)②親(祖父母)③兄弟姉妹(甥姪)の順です。内縁の妻や夫、離婚した元妻や元夫は、法定相続人にはなれません。

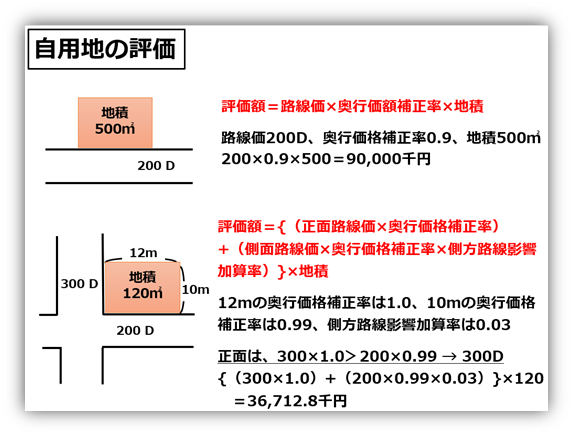

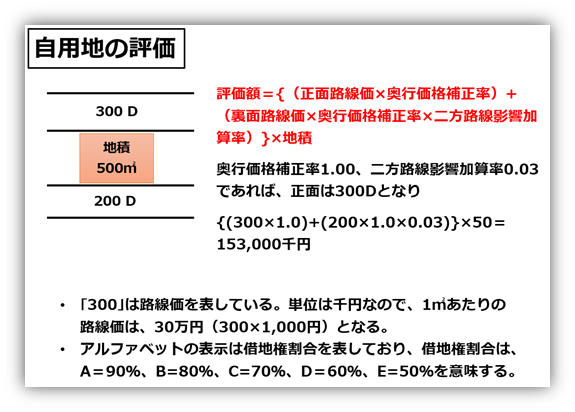

不動産の評価額は土地と家屋。

土地については、市街地の宅地を評価する「路線価方式(1㎡あたり千円単位)」と路線価が定められていない地域を評価する「倍率方式」があります。

路線価は次のスライドのイメージです。「200D」の200が路線価(路線価は国税庁のHPで閲覧可)を表しています。そして、路線価方式は面している道路(1つの道路、角地、正面と裏面)によって下記のような調整を行います。一つの道路に面している地積の場合、地積500㎡×20万円(1㎡)=1億円ですが、実際は9,000万円が相続税の評価額になります。

家屋については「固定資産税評価額」を使います。

遺言と遺産分割協議書

遺産を分割する方法には、遺言による指定分割と共同相続人による協議分割などがあります。協議分割では、その内容を「遺産分割協議書」に明記します。協議が整わない場合には、家庭裁判所を介した調停分割や裁判分割になります。

生前に行われた贈与であっても、次のケースは相続税の課税対象です。①相続時精算課税制度を利用していた場合。②相続開始前3年以内(2024年1月より7年に拡大)に相続人に贈与していた場合。

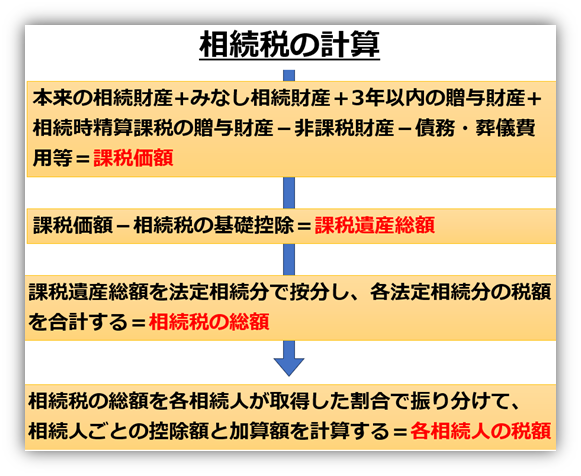

相続税の計算方法を見ていきます。

相続税の課税対象は、本来の相続財産(現預金や株式など)とみなし相続財産(生命保険金や退職金など)に分けられます。そこから、相続時精算課税制度などの調整を行い、課税価額を確定させます。

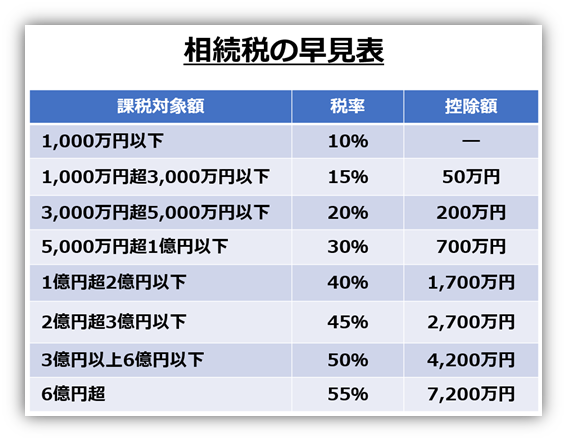

課税価額から相続税の基礎控除を引いて課税遺産総額を算出し、法定相続分で按分した後に、(相続税の早見表から)各人の税額を算出して合計します。相続税の算出は、あくまで法定相続分に従って計算します。

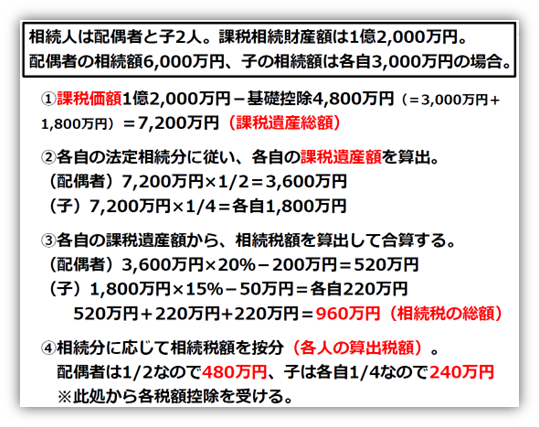

相続財産1億2,000万円を、配偶者と子供2人で相続する場合の相続税の計算方法を確認します。

上記のケースでは、相続税の総額は960万円(配偶者480万円、子供2人は240万円)ですが、最終的には相続した割合に応じて、各自の負担額を決定します。

もし相続財産1億2,000万円を、配偶者と子供Aが4,800万円(40%)ずつ、残り2,400万円(20%)を子供Bが相続した場合、相続税の960万円をその比率で分担します。配偶者と子供Aは384万円(40%)、子供Bは192万円(20%)です。

ただし、配偶者は、「配偶者の税額軽減の特例」が使えるので、相続税の支払いは発生しません。

当ブログは、金融リテラシーの向上を目的に一般的な相続税の仕組みを解説したものです。実際の相続財産の算定にあたっては、様々な要素が複合的に関係してきます。専門家のアドバイスを取り入れながら対策を打つことが賢明でしょう。あくまで相続の流れを確認するためのツールとして、当ブログをご利用ください。

SHARE

シェアする

[addtoany] シェアする