日々の株価にみる資産運用の極意!(難易度:高/FP向け)

資産運用の基本的な考え方は「分散投資」&「長期運用」ですが、実際に投資を初めてみると、資産が日々変動するので、「こんな時、どうすればいいの・・・?」と迷うことがあります。マイカーの車検や自宅の修繕と同じように“投資の世界”でも定期的なメンテナンスが必要になります。今回は、具体的なケースを想定して資産運用のエッセンスをお話しします。

会社員の山本さんは、日々のニュースから値上がりの期待できそうな株式を3銘柄見つけました。予想では、「どの銘柄も1年先には15%は上昇するに違いない!」と考えています。

慎重な山本さんは、既にひと月前から株価の推移をチェックして、購入のタイミングを計っています。ただし、予算には限りがあり、2銘柄しか購入することができません。山本さんは、A・B・Cの3銘柄の内、どのようにして2銘柄を選べば良いでしょう?

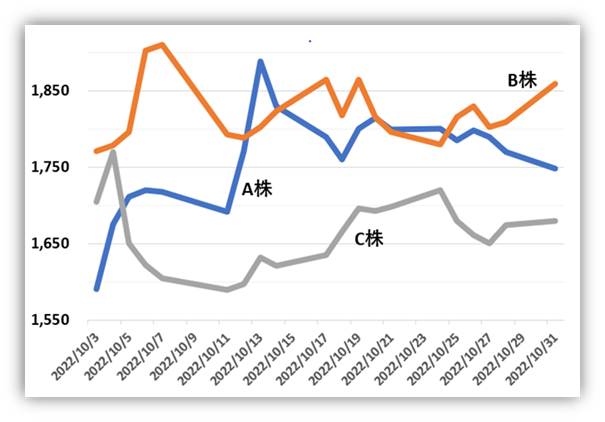

次のグラフは、山本さんが選んだA株・B株・C株の “ひと月間(10月中)の動き” をグラフにしたものです。

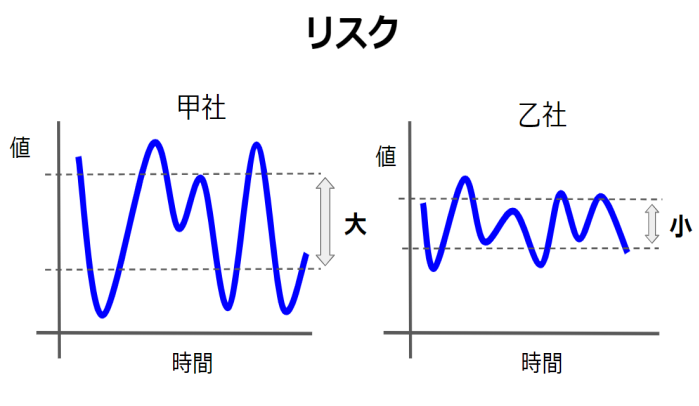

株式のリスクといえば、真っ先に頭に浮かぶのが“値動きの大きさ”でしょう。次のグラフは、甲社と乙社の時間の経過と株価の動きを表したものです。

仮に、甲社・乙社ともに一年後に15%の値上がりを達成できても、変動幅の少ない乙社を購入して利益を得た方が“投資の世界”では、「少ないリスクで高いリターンを得た」との高評価を得られます。

山本さんの選んだ3銘柄のグラフを見ても、その変動幅(価格変動リスク)を簡単に判断することは難しそうです。そこで、数字を使って変動幅を計測します。

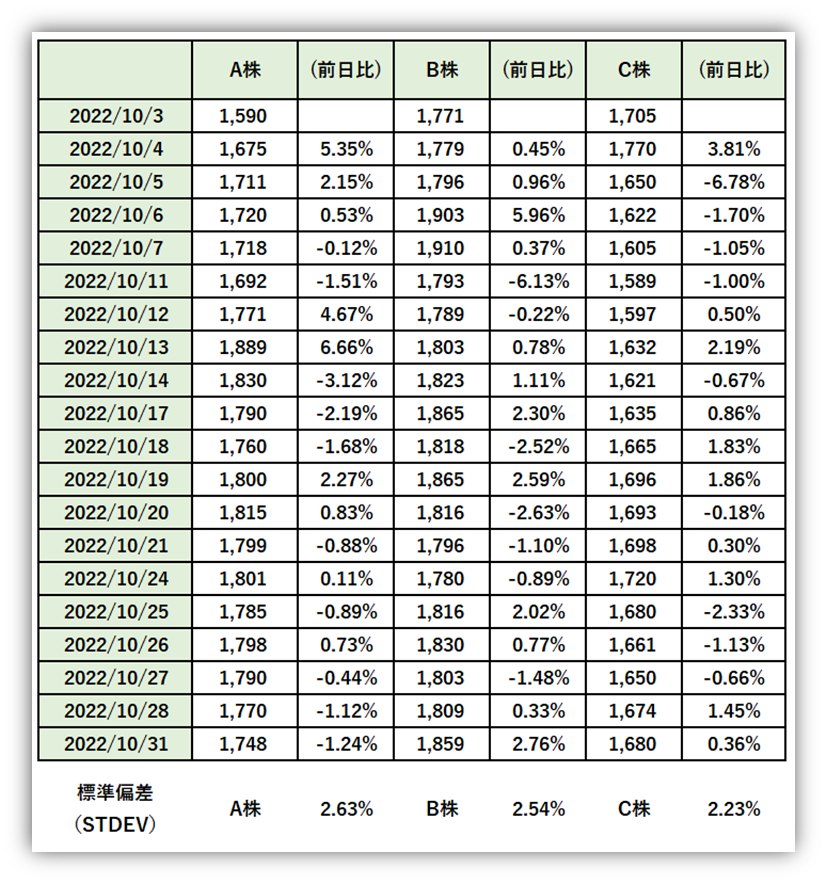

下の表は、毎日の株価と前日比(=変動率)を記したものです。

(※)変動率={(当日の株価÷前日の株価)-1}で算出

A株の変動率(前日比)は、+6.66%(10/13)から-3.12%(10/14)の間に収まっていますが、記録した日数(10/4~10/31)の19日間すべてを使って、標準的な変動幅を計算することができます。

これは、標準偏差(ボラティリティー)と呼ばれるもので、学力を表す“偏差値”と同様の計算式(エクセルの関数“STDEV”で算出)を用います。

一番下の標準偏差(リスク)をみると、A株:2.63%、B株:2.54%、C株:2.23% です。数字が小さい方が、変動幅が少ないことを示しており、C株のリスクが最も低い事が分かります。

つまり、直前ひと月間の価格からリスクを計算すると、低い順から、C株(2.23%)、B株(2.53%)、A株(2.63%) の順番になることが 分りました。

【参考までに】金融機関が使うリスク(標準偏差)は、通常1年間の数字を用います。先程の変動率は1日あたりの変動率なので、「1日の変動率×√250」で1年間に変換します。

※ ブログ⇒ リスクとリターン徹底解説(難易度:高)

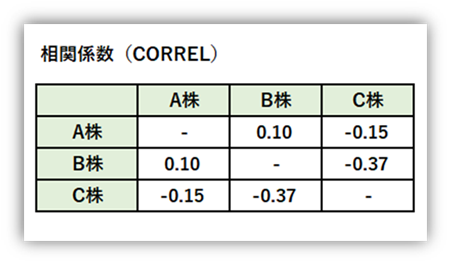

複数銘柄を購入する場合は、相性がとても大事です。分散投資(ポートフォリオ戦略)を実行するには、この相性(相関係数)が最も重視されます。

次の表は、3銘柄の相性(相関係数)を示したものです。数字は、全く同じ動きをする1から、全く逆の動きをする-1の間で表します。投資の世界では、「似たもの同志」ではなく、「性格の違う二人」の方が好まれるので-1に近い組み合わせがベストパートナーになります。

(※)相関係数はエクセルの関数“COLLEL”を使用。

ここではB株とC株がベストパートナーです。リスク(変動率)についても、この両銘柄はA株よりも低い傾向にあるので、投資の基本ルールに従えば、B株とC株を購入する選択肢が、お勧めになるわけです。

ルールに従い、山本さんはB株とC株の2銘柄を均等(50:50)に購入しましたが、資産運用は、買付すれば終わりではありません。ここからは基本的なメンテナンスの手法について解説します。

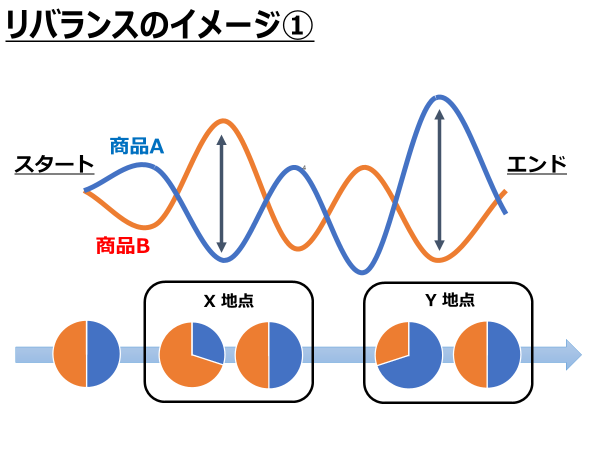

ポートフォリオを作って運用を開始しても、時間が経つと価格の変動により当初の保有比率から乖離が生じます。その時に保有銘柄を売買して、当初の比率に戻すことをリバランスといいます。具体的なケースで見ていきます。

自営業者の青木さんは、金融機関から2種類の投資信託を勧められました。一方は日本株に投資する「商品A」、もう一方は外国株に投資する「商品B」でした。担当者のアドバイスもあり、青木さんは2つの商品を均等(50:50)に購入しました。

しばらくすると、商品Bの価格は上昇してきましたが、商品Aの価格は下がったままです(X地点)。このような場面で検討するのがリバランスです。

青木さんは、均等に購入したのでスタート時点の2銘柄の比率は50:50でしたが、X地点になると、大きな乖離が発生しています。そこで、商品Bの50%超の部分を売却して、その資金で商品Aを買い増しします。その結果、元の比率(50:50)に戻すことができました。

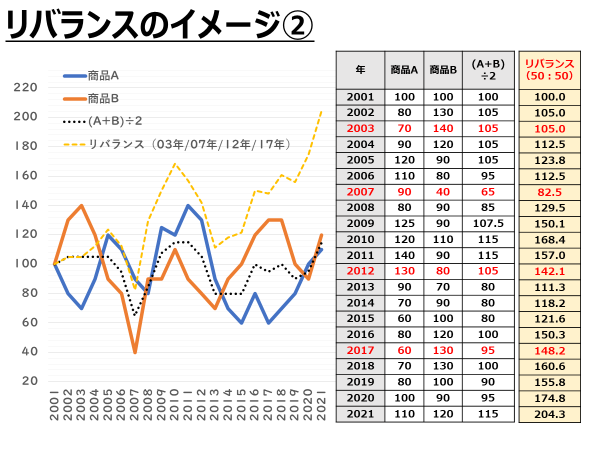

具体的な数字でリバランスの効果を検証してみましょう。

2001年に100でスタートした2商品ですが、20年後には商品Aは110に、商品Bは120になっています。50:50の比率でスタートして、ほったらかしにした場合、平均値が運用成績となるため、2021年の価格は115になります。

一方、4回(2003年・2007年・2012年・2017年)のリバランスを実行したのが右端の数字です。保有比率を50:50に戻しただけですが、20年後の価格は204.3にまで増えています。注目すべきは、保有比率が大きく離れた場合にだけリバランスしていることです。

2003年をみると、平均は105ですが、商品Aは70に下がり、商品Bは140に上がっています。ここで商品Bを35だけ売却して商品Aを35購入すれば、両方とも105になり、その比率も50:50に戻ります。この後も乖離が大きくなった時点で3回のリバランスを行うことで、価格は204.3になります。

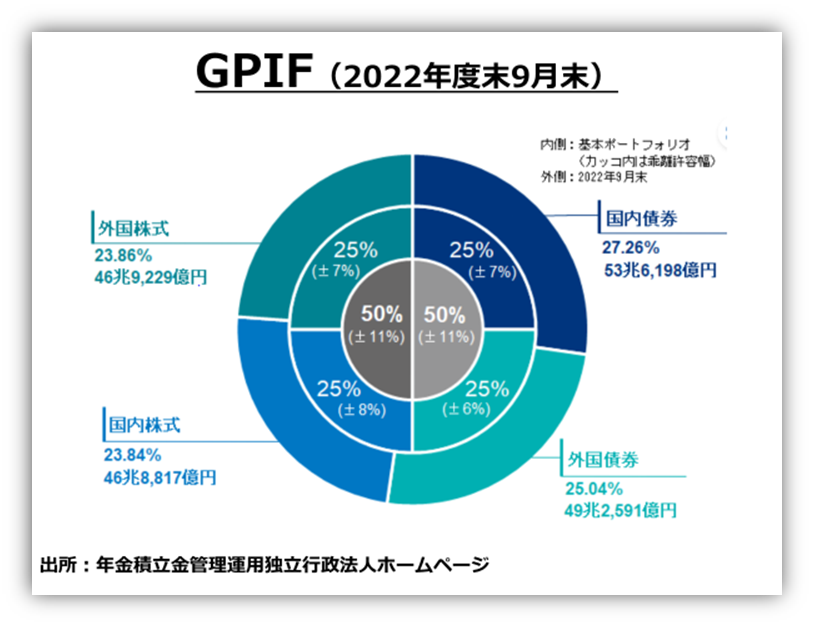

分散投資とリバランスは、私たちの公的年金や企業年金が、実際に行っている運用手法です。現在のGPIF(年金積立金)の基本ポートフォリオは、日本株25%・外国株25%・国内債券25%・外国債券25%で、一定の乖離が生じたところでリバランスを実行しています。

※ ブログ⇒ 年金の運用にみる"投資の極意"

個人の方も、この運用ルールが分った上で、ポートフォリオ(株式、投信、外債など)を組んで、バランスが崩れたときにリバランスを実行することがポイントです。

個人の方が株式でポートフォリオを組む時は、上記のスライドのように業界を意識するといいでしょう。例えば、製造業から2銘柄(化学株+精密機械株)、非製造業から2銘柄(建設株+商社株)といった具合に、4銘柄に分散してポートフォリオを作るイメージです。

個人投資家の場合、SNSや雑誌で推奨銘柄を見つけると、つい衝動買いしてしまいます。それ自体は問題ないのですが、売却できずに塩漬けになってくると、意図しないポートフォリオができ上がります。そして、それが積み重なると資産運用が苦痛になってきます。

分散投資とは、異なる動きをする銘柄(金融商品)の組み合わせです。そして、最初に決めた比率から大きく離れた時に、元の比率に戻すことで利回りを向上させます。実際は、かなり地味な作業の繰り返しです。(そもそも儲かる商品がわかっていれば、分散投資など必要ありませんから・・・)

「これ、絶対儲かるから!」と人に勧められた時には、資産運用の基本に立ち戻って下さい。そして、その金融商品を購入することで、自身のポートフォリオが良くなると思えば、その時は購入を検討すべきだと思います。

日本の高齢化、インフレ問題、ドル安など将来への不安は尽きませんが、資産を守るために国民それぞれが最善を尽くすことが求められています。

高校の家庭科の授業でも、2022年4月より「資産運用」の授業が始まっています。

《高等学校学習指導要領 (解説)家庭編 より一部抜粋》

・・・預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット・デメリット)、資産形成の視点にも触れながら、生涯を見通した経済計画の重要性について理解できるようにする。情報の収集・整理が適切にできることについては世の中に大量にあふれる。生活情報の中から、短期的・長期的な経済の管理や計画に関連した適切な情報を収集し、ICTや統計資料等を活用して整理できるようにする。・・・

【株式・投資信託等の各商品にはサービス及び商品ごとに所定の手数料や諸経費等の負担が発生する場合があります。また、商品ごとに価格の変動等による損失が生じるおそれがあります。ご投資に当たっては、上場有価証券等書面、当該商品等の契約締結前交付書面又はお客様向け資料等をよくお読みください。なお、当ブログは資産運用の啓蒙を目的としており金融商品の勧誘は行っておりません】

銘柄選びに悩む山本さんのケース

会社員の山本さんは、日々のニュースから値上がりの期待できそうな株式を3銘柄見つけました。予想では、「どの銘柄も1年先には15%は上昇するに違いない!」と考えています。

慎重な山本さんは、既にひと月前から株価の推移をチェックして、購入のタイミングを計っています。ただし、予算には限りがあり、2銘柄しか購入することができません。山本さんは、A・B・Cの3銘柄の内、どのようにして2銘柄を選べば良いでしょう?

次のグラフは、山本さんが選んだA株・B株・C株の “ひと月間(10月中)の動き” をグラフにしたものです。

まずは、基本的なリスクの考え方

株式のリスクといえば、真っ先に頭に浮かぶのが“値動きの大きさ”でしょう。次のグラフは、甲社と乙社の時間の経過と株価の動きを表したものです。

仮に、甲社・乙社ともに一年後に15%の値上がりを達成できても、変動幅の少ない乙社を購入して利益を得た方が“投資の世界”では、「少ないリスクで高いリターンを得た」との高評価を得られます。

山本さんが選んだ3銘柄で考える!

山本さんの選んだ3銘柄のグラフを見ても、その変動幅(価格変動リスク)を簡単に判断することは難しそうです。そこで、数字を使って変動幅を計測します。

下の表は、毎日の株価と前日比(=変動率)を記したものです。

(※)変動率={(当日の株価÷前日の株価)-1}で算出

A株の変動率(前日比)は、+6.66%(10/13)から-3.12%(10/14)の間に収まっていますが、記録した日数(10/4~10/31)の19日間すべてを使って、標準的な変動幅を計算することができます。

これは、標準偏差(ボラティリティー)と呼ばれるもので、学力を表す“偏差値”と同様の計算式(エクセルの関数“STDEV”で算出)を用います。

一番下の標準偏差(リスク)をみると、A株:2.63%、B株:2.54%、C株:2.23% です。数字が小さい方が、変動幅が少ないことを示しており、C株のリスクが最も低い事が分かります。

つまり、直前ひと月間の価格からリスクを計算すると、低い順から、C株(2.23%)、B株(2.53%)、A株(2.63%) の順番になることが 分りました。

【参考までに】金融機関が使うリスク(標準偏差)は、通常1年間の数字を用います。先程の変動率は1日あたりの変動率なので、「1日の変動率×√250」で1年間に変換します。

※ ブログ⇒ リスクとリターン徹底解説(難易度:高)

じゃ、リスクの低い C株とB株 の2銘柄を購入すればいいの?

複数銘柄を購入する場合は、相性がとても大事です。分散投資(ポートフォリオ戦略)を実行するには、この相性(相関係数)が最も重視されます。

次の表は、3銘柄の相性(相関係数)を示したものです。数字は、全く同じ動きをする1から、全く逆の動きをする-1の間で表します。投資の世界では、「似たもの同志」ではなく、「性格の違う二人」の方が好まれるので-1に近い組み合わせがベストパートナーになります。

(※)相関係数はエクセルの関数“COLLEL”を使用。

ここではB株とC株がベストパートナーです。リスク(変動率)についても、この両銘柄はA株よりも低い傾向にあるので、投資の基本ルールに従えば、B株とC株を購入する選択肢が、お勧めになるわけです。

ルールに従い、山本さんはB株とC株の2銘柄を均等(50:50)に購入しましたが、資産運用は、買付すれば終わりではありません。ここからは基本的なメンテナンスの手法について解説します。

リバランスが大事?

ポートフォリオを作って運用を開始しても、時間が経つと価格の変動により当初の保有比率から乖離が生じます。その時に保有銘柄を売買して、当初の比率に戻すことをリバランスといいます。具体的なケースで見ていきます。

売買のタイミングに悩む青木さんのケース

自営業者の青木さんは、金融機関から2種類の投資信託を勧められました。一方は日本株に投資する「商品A」、もう一方は外国株に投資する「商品B」でした。担当者のアドバイスもあり、青木さんは2つの商品を均等(50:50)に購入しました。

しばらくすると、商品Bの価格は上昇してきましたが、商品Aの価格は下がったままです(X地点)。このような場面で検討するのがリバランスです。

青木さんは、均等に購入したのでスタート時点の2銘柄の比率は50:50でしたが、X地点になると、大きな乖離が発生しています。そこで、商品Bの50%超の部分を売却して、その資金で商品Aを買い増しします。その結果、元の比率(50:50)に戻すことができました。

これって、どの程度の効果があるの?

具体的な数字でリバランスの効果を検証してみましょう。

2001年に100でスタートした2商品ですが、20年後には商品Aは110に、商品Bは120になっています。50:50の比率でスタートして、ほったらかしにした場合、平均値が運用成績となるため、2021年の価格は115になります。

一方、4回(2003年・2007年・2012年・2017年)のリバランスを実行したのが右端の数字です。保有比率を50:50に戻しただけですが、20年後の価格は204.3にまで増えています。注目すべきは、保有比率が大きく離れた場合にだけリバランスしていることです。

2003年をみると、平均は105ですが、商品Aは70に下がり、商品Bは140に上がっています。ここで商品Bを35だけ売却して商品Aを35購入すれば、両方とも105になり、その比率も50:50に戻ります。この後も乖離が大きくなった時点で3回のリバランスを行うことで、価格は204.3になります。

一見すると、机上の空論にも思えますが・・・

分散投資とリバランスは、私たちの公的年金や企業年金が、実際に行っている運用手法です。現在のGPIF(年金積立金)の基本ポートフォリオは、日本株25%・外国株25%・国内債券25%・外国債券25%で、一定の乖離が生じたところでリバランスを実行しています。

※ ブログ⇒ 年金の運用にみる"投資の極意"

個人の方も、この運用ルールが分った上で、ポートフォリオ(株式、投信、外債など)を組んで、バランスが崩れたときにリバランスを実行することがポイントです。

株式のポートフォリオも確認します

個人の方が株式でポートフォリオを組む時は、上記のスライドのように業界を意識するといいでしょう。例えば、製造業から2銘柄(化学株+精密機械株)、非製造業から2銘柄(建設株+商社株)といった具合に、4銘柄に分散してポートフォリオを作るイメージです。

個人投資家の場合、SNSや雑誌で推奨銘柄を見つけると、つい衝動買いしてしまいます。それ自体は問題ないのですが、売却できずに塩漬けになってくると、意図しないポートフォリオができ上がります。そして、それが積み重なると資産運用が苦痛になってきます。

まとめ

分散投資とは、異なる動きをする銘柄(金融商品)の組み合わせです。そして、最初に決めた比率から大きく離れた時に、元の比率に戻すことで利回りを向上させます。実際は、かなり地味な作業の繰り返しです。(そもそも儲かる商品がわかっていれば、分散投資など必要ありませんから・・・)

「これ、絶対儲かるから!」と人に勧められた時には、資産運用の基本に立ち戻って下さい。そして、その金融商品を購入することで、自身のポートフォリオが良くなると思えば、その時は購入を検討すべきだと思います。

日本の高齢化、インフレ問題、ドル安など将来への不安は尽きませんが、資産を守るために国民それぞれが最善を尽くすことが求められています。

高校の家庭科の授業でも、2022年4月より「資産運用」の授業が始まっています。

《高等学校学習指導要領 (解説)家庭編 より一部抜粋》

・・・預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット・デメリット)、資産形成の視点にも触れながら、生涯を見通した経済計画の重要性について理解できるようにする。情報の収集・整理が適切にできることについては世の中に大量にあふれる。生活情報の中から、短期的・長期的な経済の管理や計画に関連した適切な情報を収集し、ICTや統計資料等を活用して整理できるようにする。・・・

【株式・投資信託等の各商品にはサービス及び商品ごとに所定の手数料や諸経費等の負担が発生する場合があります。また、商品ごとに価格の変動等による損失が生じるおそれがあります。ご投資に当たっては、上場有価証券等書面、当該商品等の契約締結前交付書面又はお客様向け資料等をよくお読みください。なお、当ブログは資産運用の啓蒙を目的としており金融商品の勧誘は行っておりません】

SHARE

シェアする

[addtoany] シェアする